题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2017年的股利支付率为25%,预计2018年的净利润和股利的增长率均为6%。该企业的贝塔值为1.5,国库券利率为39%,市场平均风险的股票报酬率为7%。(4)若大华公司与该企业是一家类似的企业,预期增长率一致,若2017年的每股收益为0.5元,则大华公司股票的每股价值是多少?()

A.4.23

B.4.56

C.4.34

D.4.41

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.4.23

B.4.56

C.4.34

D.4.41

如果结果不匹配,请 联系老师 获取答案

更多“某企业2017年的股利支付率为25%,预计2018年的净利润…”相关的问题

更多“某企业2017年的股利支付率为25%,预计2018年的净利润…”相关的问题

A、8.4

B、8.83

C、8.5

D、8.65

某企业计划筹集资金100万元,所得税税率33%。

有关资料如下:

(1)向银行借款10万元,借款年利率7%,手续费2%;

(2)按溢价发行债券,债券面值14万元,溢价发行价格为15万元,票面利率9%,期限为5年,每年支付一次利息,其筹资费率为3%。

(3)平价发行优先股25万元,预计年股利率为12%,筹资费率为4%。

(4)发行普通股40万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(5)其余所需资金通过留存收益取得。要求:(1)计算个别资金成本。(2)计算该企业加权平均资金成本。

要求计算:

(1)每股收益。

(2)每股股利。

(3)市盈率。

(4)股利支付率。

(5)留存盈利比率。

(6)每股净资产。

(7)股票获利率。

(二)

甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的口为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。

乙公司与甲公司是一家类似的企业,预期增长率一致,2011年的每股收益为0.5元。

要求:

1.计算甲公司的本期市盈率和内在市盈率。

2.计算乙公司股票的每股价值。

A.10%

B.8%

C.10.53%

D.8.42%

A.10%

B.8%

C.8.42%

D.10.53%

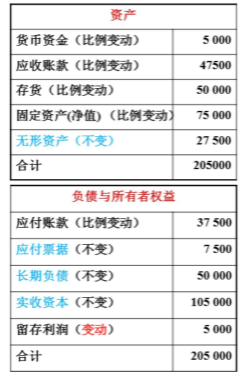

某企业2019年销售收入为250000万元,获税后净利10000万元,发放普通股利5000万元,假定该企业固定资产利用率已经饱和。该企业在计划期2020年销售额增至400000万元,并仍按2019年股利发放率支付股利。又假定计划期间零星支出应增加5000万元,要求预测2020年需要追加资金的数量。2019年12月31日的资产负债表如下。

要求:

(1)计算等额后付租金方式下的每年等额租金额:

(2)计算等额后付租金方式下的5年租金终值;

(3)计算等额先付租金方式下的每年等额租金额;

(4)计算等额先付租金方式下的5年租金终值;

(5)比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利(以上计算结果均保留整数)。

A.B企业为扣缴义务人

B.应扣缴企业所得税25万元

C.应扣缴企业所得税10万元

D.扣缴义务发生时间为2017年12月15日