题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

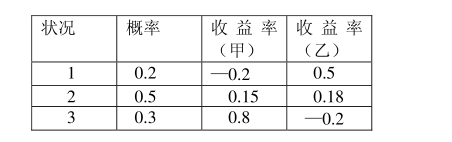

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收…”相关的问题

更多“某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收…”相关的问题

A.580

B.490

C.500

D.570

A.乙公司确认的资本公积为3000万元

B.乙公司确认的投资收益为1000万元

C.甲公司交易性金融资产的入账价值为4010万元

D.甲公司应确认投资收益-810万元

A.确认投资收益10万元

B.确认长期股权投资初始投资成本144万元

C.确认投资收益6万元

D.确认营业外收入10万元

A.乙公司可以留置甲公司价值15万元的货物

B.乙公司可以留置甲公司价值10万元的货物

C.乙公司可以留置甲公司价值5万元的货物

D.乙公司可以将100万元的货物全部留置

A.-75

B.-25

C.25

D.75

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

甲方案

乙方案

丙方案

丁方案

A.2012年1月1日,甲公司该项投资的入账价值为1000万元

B.2012年12月31日,甲公司应确认公允价值变动损益的金额为500万元

C.2013年4月20日,甲公司因处置该项投资影响投资收益的金额为150万元

D.2013年4月20日,甲公司因处置该项投资影响利润总额的金额为650万元

797

800

837

840

A.11200

B.12600

C.12000

D.10000