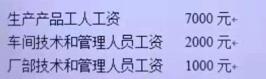

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

群星工厂20××年1月份发生下列经济业务:⑴收到国家投入资本860000元,存入银行。⑵收到乙企业投入固定资产一批,原始价值500000元,经评估确认价值350000元。⑶收到丙企业投入专利权一项,价值250000元。⑷向银行借入短期借款60000元、长期借款300000元,存入银行。⑸企业购入不需要安装的机器设备一台,买价和税金共18000元,包装费和运输费360元,全部款项已用银行存款支付,机器设备已交付使用。⑹企业购入需要安装的机器设备一台,买价和税金26000元,包装费和运输费420元,共计26420元,全部款项已用银行存款支付。在安装过程中,耗用材料1200元,耗用人工700元,安装完毕,经验收合格交付使用。要求:根据上述经济业务编制会计分录。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“群星工厂20××年1月份发生下列经济业务:⑴收到国家投入资本…”相关的问题

更多“群星工厂20××年1月份发生下列经济业务:⑴收到国家投入资本…”相关的问题