题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

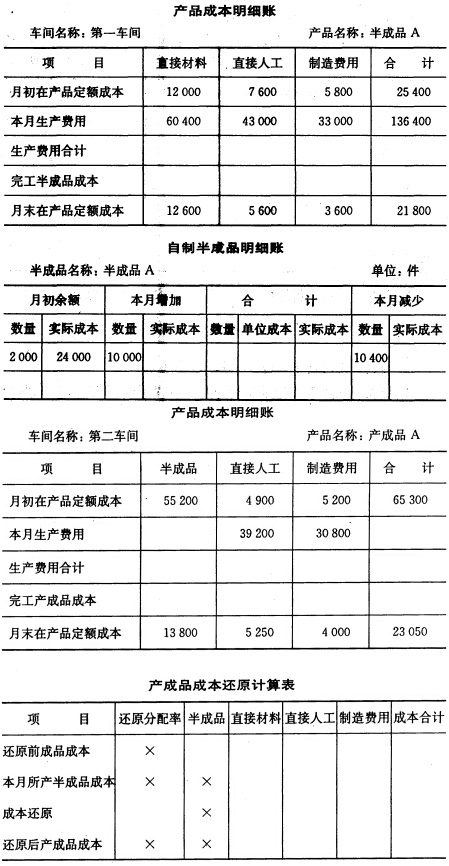

某种产品生产分两个步骤,采用逐步结转分步往计算成本。本月第一步骤交库的完工半成品成本为5000元;第二步骤领用的半成品成本为4000元,本月发生的其他生产费用为6000元,月初、月末在产品成本分别为1000元和800元。据此计算的该产品产成品成本为()

某种产品生产分两个步骤,采用逐步结转分步往计算成本。本月第一步骤交库的完工半成品成本为5000元;第二步骤领用的半成品成本为4000元,本月发生的其他生产费用为6000元,月初、月末在产品成本分别为1000元和800元。据此计算的该产品产成品成本为()

A.11200元

B.10800元

C.10200元

D.9800元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某种产品生产分两个步骤,采用逐步结转分步往计算成本。本月第一…”相关的问题

更多“某种产品生产分两个步骤,采用逐步结转分步往计算成本。本月第一…”相关的问题

1.jpg)