题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

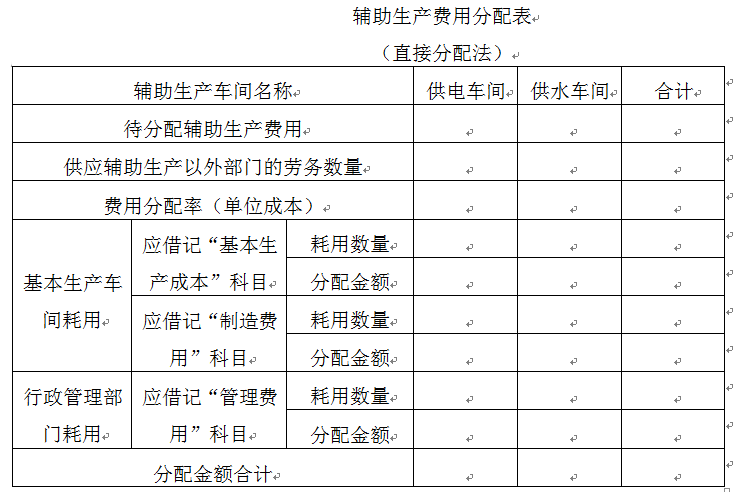

某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2019年4月,供电车间交互分配前实际发生的生产费用为90000元,应负担供水车间的水费为27000元;供电总量为500000度(其中:供水车间耗用100000度,基生产车间耗用300000度,行政管理部门耗用100000度)。供电车间2019年4月对辅助生产车间以外的收益单位分配电费的总成本为()元

A.81000

B.105300

C.99000

D.117000

答案

答案

C、99000

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行…”相关的问题

更多“某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行…”相关的问题

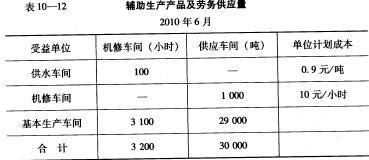

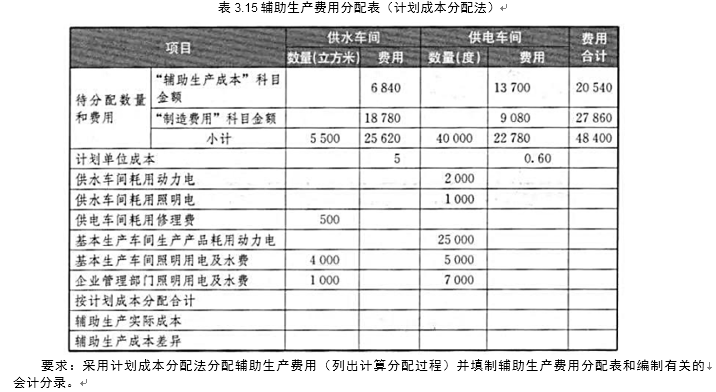

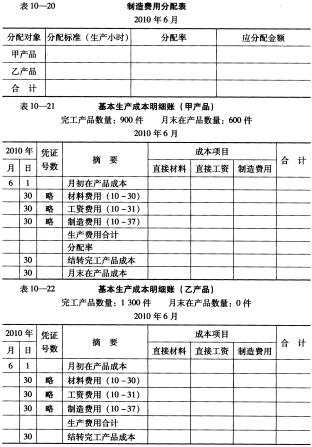

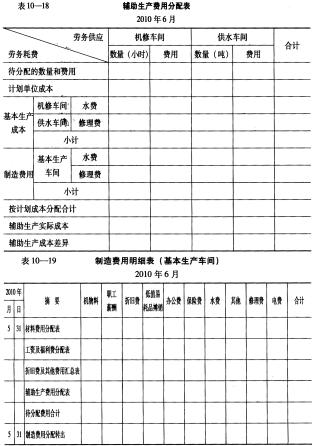

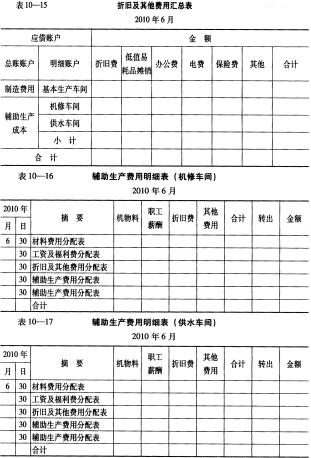

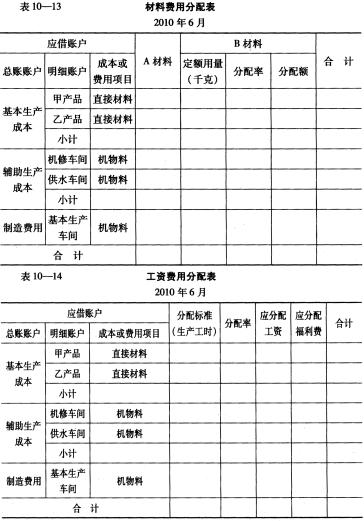

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。