目的:练习产品制造企业主要交易和事项的会计分录以及试算平衡表的编制。

资料:海湛股份有限公司20××年12月发生下列业务:

1. 向银行借入偿还期为4个月的借款20000元,已存入开户银行。

2. 收到投资人投资40000元,存入开户银行。

3. 向华为厂购入甲材料30吨,每吨1000元;购入乙材料20吨,每吨2500元,增值税税率17%。材料尚在运输途中,货款未付。

4. 购入生产设备一台,价款60000元,增值税进项税额10200元,运杂费800元,均已用银行存款支付,设备购回即投入使用。

5. 以库存现金支付甲、乙材料运杂费600元(运杂费按材料重量比例分配)。甲、乙材料均已运到并验收入库,结转其实际采购成本。

6. 用银行存款支付上月应交税费1500元。

7. 车间领用材料5000元,用于A产品生产2500元,用于B产品生产2000元,用于车间一般消耗500元。

8. 从开户银行提取现金36000元。

9. 以现金发放上月员工工资35000元。

10. 以银行存款支付员工各种福利费共计4000元。

11. 企业销售A产品价款15000元,增值税税率17%,收到商业汇票一张。

12. 用银行存款支付销售产品的广告宣传费2000元。

13. 企业销售B产品价款100000元,增值税税率17%,收到转账支票一张,已到银行办妥进账手续。

14. 开出现金支票1000元,购买厂部办公用品,当即交付使用。

15. 接到银行通知,明月厂前欠本公司的货款23400元已收到。

16. 计提本月固定资产折旧,其中车间11100元,厂部2900元。

17. 销售的上述A产品属于应征消费税的产品,按5%的税率计算A产品的消费税。

18. 分配本月工资费用34500元,其中A产品生产工人工资13000元,B产品生产工人工资12000元,车间管理人员工资4500元,厂部管理人员工资5000元。

19. 分配本月职工福利费,其中A产品生产工人1300元,B产品生产工人1400元,车间管理人员600元,厂部管理人员700元。

20. 计提应由本月负担的银行借款利息1200元。

21. 月末,按A、B产品生产工人工资比例分配结转制造费用。

22. 本月生产的A、B产品全部完工验收入库,结转其实际生产成本。

23. 结转本月已销产品成本90000元,其中A产品12000元,B产品78000元。

24. 月末,将各损益类账户余额转至“本年利润”账户。

25. 计算本月利润总额,按25%的税率计算所得税并予以结转。

26. 若公司1-11月累计实现净利润111412.5元,计算并结转全年实现的净利润。

27. 按全年实现净利润的10%提取盈余公积。

28. 准备用全年实现净利润的30%向投资者分配现金股利。

29. 结转“利润分配”的明细分类账户。

要求:

1. 根据上述经济业务编制会计分录。

2. 根据总分类账户编制本期发生额试算平衡表。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:熟悉制造费用的分配。 2.资料:春光公司8月份生产…”相关的问题

更多“1.目的:熟悉制造费用的分配。 2.资料:春光公司8月份生产…”相关的问题

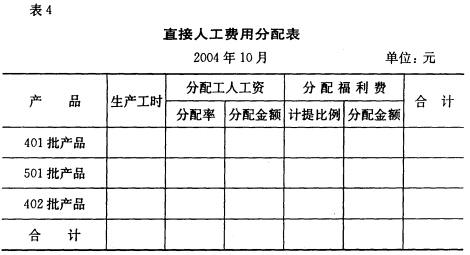

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

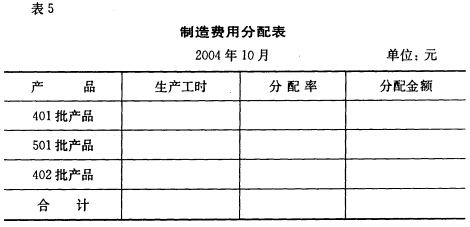

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。 (4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。 (5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。