题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在ABC三个方案中,分别取最大收益值为300、500、600若按照大中取大决策方法,应选取的决策方案是()。

A.A

B.C

C.B

D.均不可取

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.A

B.C

C.B

D.均不可取

如果结果不匹配,请 联系老师 获取答案

更多“在ABC三个方案中,分别取最大收益值为300、500、600…”相关的问题

更多“在ABC三个方案中,分别取最大收益值为300、500、600…”相关的问题

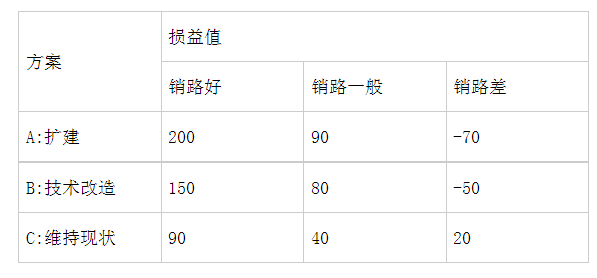

某企业生产一种产品,市场预测结果表明有三种可能:销路好,销路一般,销路差。备选方案三个,一是扩建,二是技术改造,三是维持现状。各方案在不同自然状态下的损益值如下表。 单位:万元

1、用大中取大法决策,应选用()。

1、用大中取大法决策,应选用()。

A、A方案

B、B方案

C、C方案

2、用小中取大法决策,应选用()。

A、A方案

B、B方案

C、C方案

3、用等概率法决策,应选用()。

A、A方案

B、B方案

C、C方案

4、用乐观系数法决策,乐观系数α为0.6,应选用()。

A、A方案

B、B方案

C、C方案

5、若知销路好的概率为0.5,销路一般为0.3,销路差为0.2,用决策树法决策应选用()。

A、A方案

B、B方案

C、C方案

某录像机厂建设问题有如下损益值表:

| 单位:万元 | ||

| 决策方案 | 自然状态 | |

| 销路好S1 | 销路差S2 | |

| 建设大型工厂 | 200 | -20 |

| 建设中型工厂 | 150 | 20 |

| 建设小型工厂 | 100 | 60 |

要求:(1)按“好中求好”方法选择方案。(2)按“坏中求好”方法选择方案。(3)按乐观系数为0.7选择方案。(4)按“最小的最大后悔值”方法选择方案。(5)若销路好的概率为0.6,销路差的概率为0.4,按照最大期望收益决策准则进行决策。

影响经济环境的某些因素的不确定性,预计投资额、年收益、年支出参数的最大变化范围为-20%~+20%,基准折现率为10%,试对各参数分别作敏感性分析。

(1) 利用相对测定法进行单因素敏感性分析。

(2) 从五个因素中选两个最敏感因素进行多因素敏感性分析。

现金流量表 | |||||

参数 | 投资额(R) | 年收益(AR) | 年支出(AC) | 残值(L) | 寿命期(N) |

单位 | 元 | 元 | 元 | 元 | 年 |

预测值 | 150000 | 32000 | 2000 | 20000 | 10 |

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。

甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。

项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。项目期满时,垫支营运资金全额收回。

乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。项目投产后,预计年销售收入为150万元,年付现成本为60万元。项目期满时,垫支营运资金全额收回。

ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。

要求:

(1)根据甲方案的资料计算:①年折旧;②年改良支出摊销;③各年现金净流量;④不包括投资期的静态回收期;⑤净现值。

(2)根据乙方案的资料计算:①年折旧;②残值变价收入;③残值净收益纳税;④第1—4年现金净流量和第5年现金净流量;⑤静态回收期;⑥净现值。

(3)做出ABC公司应投资哪个方案的决策,并说明理由。

A.悲观准则

B.乐观准则

C.折中准则

D.后悔准则

要求:分别采用非贴现的投资回收期、净现值、获利指数评价该方案是否可行。

A.圆柱度为各截面测得的所有示值中最大与最小示值差之半

B.外圆可用V形铁支撑打表检查

C.任取三个截面测量

D.很短的外圆可用外径千分尺分截面测量直径检查