题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某投资项目原始投资额为100万元,使用寿命10年,已知该项目第10年的经营净现金流量为25万元,到期处置固定资产残值收入及回收六点资金共8万元,则该投资项目第10年的净现金流量为()万元

A.8

B.25

C.33

D.43

答案

答案

C、33

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.8

B.25

C.33

D.43

答案

C、33

如果结果不匹配,请 联系老师 获取答案

更多“某投资项目原始投资额为100万元,使用寿命10年,已知该项目…”相关的问题

更多“某投资项目原始投资额为100万元,使用寿命10年,已知该项目…”相关的问题

A.4

B.5

C.6

D.7

A.30

B.35

C.43

D.38

A.8万元

B.25万元

C.33万元

D.43万元

A.3

B.4

C.5

D.5.01

A.2.86年

B.3.25年

C.3.75年

D.4年

A.3.33年

B.3.5年

C.4年

D.2.33年

要求:

(1) 计算该项目A方案的下列指标:①项目计算期;②固定资产原值;③固定资产年折旧;④无形资产投资额;⑤无形资产年摊销额;⑥经营期每年总成本;⑦经营期每年营业净利润;⑧经营期每年净利润。

(2) 计算A方案的下列净现金流量指标:①建设期各年的净现金流量;②投产后每年的经营净现金流量;③项目计算期期末回收额;④终结点净现金流量。

(3) 按14%的行业基准折现率计算的A方案净现值指标为+145万元,请据此评价该方案的财务可行性。

(4) 该项目的B方案比A方案多投入50万元的原始投资,建设期为10年,经营期不变,其净现金流量为:NCFo=-700万元,NCF1~10=161.04万元。请计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

(5) 用利润年等额净回收额法进行投资决策,在A、B方案中选出较优的方案。(计算结果保留两位小数)。

A.338.25

B.269.28

C.225.50

D.110.00

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

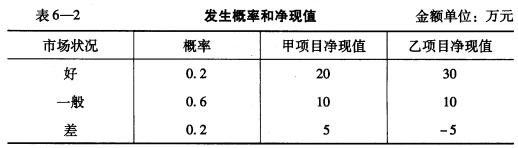

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。