题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

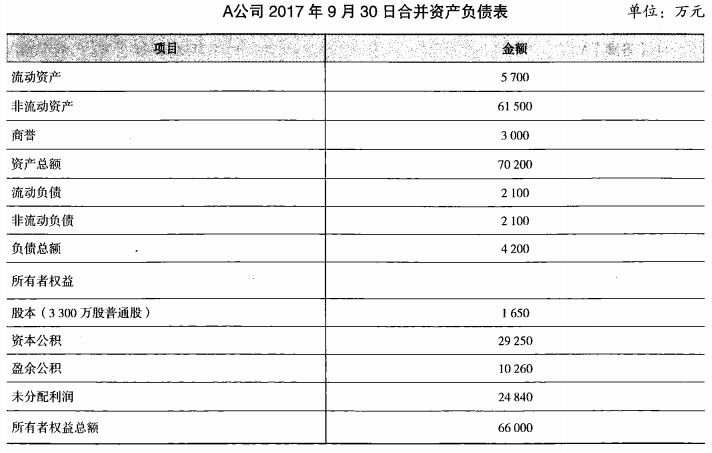

A上市公司于2017年9月30日通过定向增发本企业普通股对B企业进行合并,取得B企业 100%股权。假定

不考虑所得税影响。A公司及B企业在进行合并前简化资产负债表如下: 其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。

其他资料:(1)2017年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股 东处取得了B企业全部股权。A公司共发行了 1 800万股普通股以取得B企业全部900万股普通股。(2)A公司普通股在2017年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值为1元。(3)2017年9月30日,A公司除非流动资产公允价值较账面价值高4 500万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。则该反向购买合并中,B企业的合并成本为()万元。A.18000

B.27000

C.30000

D.36000

接上题,该反向购买合并中的合并商誉为()万元。A.1500

B.2300

C.3000

D.3500

接上题,假定B企业2016年实现合并净利润1800万元,2017年A公司与B企业形成的主体实现合并净利润为3 450万元,自2016年1月1日至2017年9月30日,B企业发行在外的普通股股数未发生变化。A公司2017年基本每股收益为()元。A.1

B.1.59

C.1.8

D.2.3

请帮忙给出每个问题的正确答案和分析,谢谢!

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A上市公司于2017年9月30日通过定向增发本企业普通股对B…”相关的问题

更多“A上市公司于2017年9月30日通过定向增发本企业普通股对B…”相关的问题