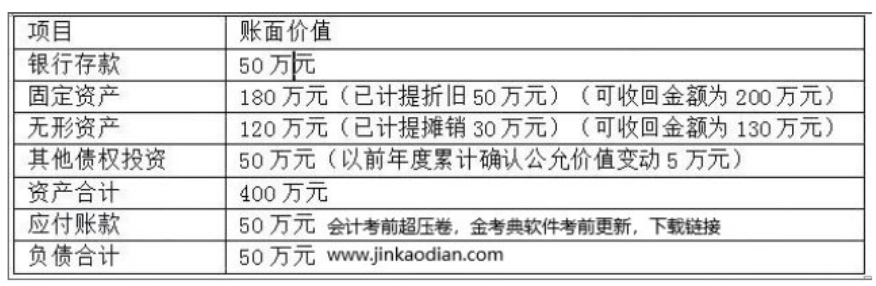

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司与乙公司签订不可撤销的销售合同,根据合同约定甲公司应以每件2万元的价格向乙公司销售A产品1000件,若有违约需向对方支付合同总价款10%的违约金。签订合同时甲公司尚未生产A产品,待甲公司准备生产时A产品的材料成本大幅度上涨,预计生产A产品的单位成本为2.1万元。不考虑相关税费及其他因素,则甲公司应确认预计负债的金额为()万元。

A.100

B.200

C.0

D.300

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.100

B.200

C.0

D.300

如果结果不匹配,请 联系老师 获取答案

更多“甲公司与乙公司签订不可撤销的销售合同,根据合同约定甲公司应以…”相关的问题

更多“甲公司与乙公司签订不可撤销的销售合同,根据合同约定甲公司应以…”相关的问题

A.50

B.0

C.10

D.40

A.150

B.45

C.90

D.30

A.0

B.4000

C.5000

D.1000

A.20

B.60

C.70

D.80

A.176

B.180

C.186

D.190

A.188

B.178

C.180

D.184

176

180

186

190

A.调整减少2019年度资产负债表中未分配利润的金额为27万元

B.调整减少2019年度利润表中所得税费用7.5万元

C.调整增加2019年度利润表中营业外支出40万元

D.调整增加2020年度当期损益22.5万元

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

资料二:B产品库存500台,单位成本为4.5万元,B产品市场销售价格为每台4万元。甲公司已经与长期客户某企业签订一份不可撤销的销售合同,约定在2019年2月10日向该企业销售B产品300台,合同价格为每台5万元。向长期客户销售的B产品平均运杂费等销售税费为每台0.3万元;向其他客户销售的B产品平均运杂费等销售税费为每台0.4万元。B产品的存货跌价准备期初余额为50万元。

资料三:C原材料400千克,单位成本为2.25万元,合计900万元,C原材料的市场销售价格为每千克1.2万元。现有C原材料可用于生产400台D产品,预计加工成D产品还需每台投入成本0.38万元。D产品已签订不可撤销的销售合同,约定次年按每台3万元价格销售400台。预计平均运杂费等销售税费为每台0.3万元

要求:根据上述资料,判断各产品或材料期末是否需要计提存货跌价准备,如果不需要计提,请说明理由;如果需要计提,计算应计提的减值损失金额,编制相关会计分录。并分别说明期末资产负债表中“存货”项目列示的金额。

后张某擅自以甲公司的名义与不知情的乙公司签订了一份金额为150万元的合同。张某的代表行为

A有效

B可撤销

C无效

D效力待定

本题为单选题,请选出正确答案,谢谢