题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业加工的半成品直接出售可获利4000元,经进一步加工为成品后出售可获利4750元,则其加工为成品的机会成本是()。

A.750元

B.4000元

C.4750元

D.8750元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.750元

B.4000元

C.4750元

D.8750元

如果结果不匹配,请 联系老师 获取答案

更多“某企业加工的半成品直接出售可获利4000元,经进一步加工为成…”相关的问题

更多“某企业加工的半成品直接出售可获利4000元,经进一步加工为成…”相关的问题

某企业每年生产1000件甲产品,其单位完全成本为18元(其中单位固定制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动加工成本。乙产品的单价为30元。假定乙产品的废品率为1%。要求:(1)如果深加工能力无法转移,做出是否深加工的决策。(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出是否深加工的决策。

A.借:委托加工物资30000 货:原材料30000

B.借:委托加工物资4000 应交增值税(进项税额)---应交税费96 货:银行存款4096

C.借:委托加工物资200 应交税费---应交增值税(进项税额)20 贷.银行存款220

D.借:周转材料34200 货:委托加工物资34200

E.借:周转材料30800 货:委托加工物资30800

某个体兽药门市部被人举报销售兽用生物制品,经兽医药政管理部门查实,该门市部两年前曾出售无国家正式批准文号生物制品4000余瓶,获利1万元兽医药政管理部门对其行为应当()。

A.给予行政处罚

B.不再给予行政处罚

C.没收非法所得,并处1-3倍罚款

D.减轻处罚

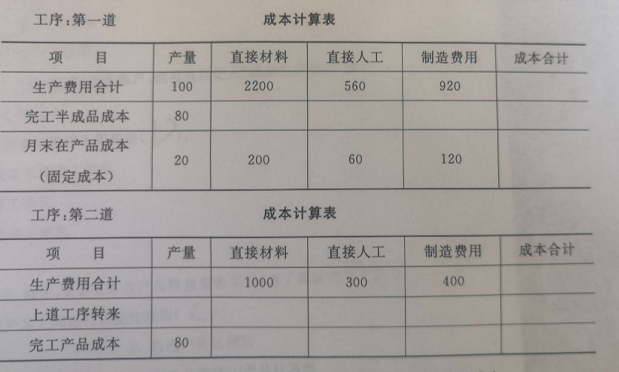

1.目的:练习用分项结转分步法计算产品成本。

2.资料:某企业生产乙产品,分两个生产步骤连续加工而成。第一生产步骤生产的半成品直接转入第二生产步骤继续加工。成本计算方法采用分项结转分步法。该企业200×年5月份有关资料如下:

(1)第一生产步骤月初在产品成本:直接材料8200元,直接人工2000元,制造费用2200元。本月发生费用:直接材料15000元,直接人工5100元,制造费用3700元,本月完工半成品乙350件,月末在产品50件。在产品原材料在生产开始时一次投入,完工程度50%。半成品和月末在产品之间的费用按照约当产量法分配。

(2)第二生产步骤月初在产品定额成本:直接材料6300元,直接人工2000元,制造费用2300元。本月发生费用:直接人工4200元,制造费用6400元。月末在产品定额成本:直接材料4800元,直接人工1600元,制造费用1900元。产成品和月末在产品之间的费用分配按照月末在产品定额成本计算。本月产成品的数量为400件。

3.要求:

综合练习产品成本计算的分步法。

资料:某企业生产丙产品,经过第一车间加工成丙半成品,然后直接交第二车间继续加工为丙产成品,原材料在生产开始时一次投入,各车间在产品完工程度均为50%,丙产品月初没有在产品,200×年6月丙产品本月产量记录和成本资料如下:

(1)产量资料:

| 产量资料 单位:件 | ||

| 项目 | 一车间 | 二车间 |

| 本月投产数量 | 100 | 60 |

| 本月完工数量 | 60 | 40 |

| 月末在产品数量 | 40 | 20 |

(2)成本资料:

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 9000 | 1200 | 800 | 11000 |

| 二车间 | 2500 | 1000 | 3500 |

要求:

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

A.不能直接食用可作为加工食品的原料

B.用合格大米稀释至合格后出售食用

C.经用物理方法去毒后作为加工食品原料

D.禁止生产经营

A.49704.9

B.49500

C.48950

D.49050