题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

考虑如下的双寡头市场战略投资模型:企业1和企业2目前情况下的单位生产成本都是c=2。企业1可以引进一项新技术

使单位成本降低到c=1,该项技术需要投资f。在企业1作出是否投资的决策(企业2可以观察到)后,两个企业同时选择产量。假设市场需求函数为p(q)=14-q,其中p是市场价格,q是两个企业的总产量。问上述投资额f处于什么水平时,企业1会选择引进新技术?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

使单位成本降低到c=1,该项技术需要投资f。在企业1作出是否投资的决策(企业2可以观察到)后,两个企业同时选择产量。假设市场需求函数为p(q)=14-q,其中p是市场价格,q是两个企业的总产量。问上述投资额f处于什么水平时,企业1会选择引进新技术?

如果结果不匹配,请 联系老师 获取答案

更多“考虑如下的双寡头市场战略投资模型:企业1和企业2目前情况下的…”相关的问题

更多“考虑如下的双寡头市场战略投资模型:企业1和企业2目前情况下的…”相关的问题

A.升级产品线

B.关注有吸引力的领域

C.避免投资

D.有选择地依靠自己的强项

A.强调企业战略规划是一种战略

B.精确地预测每项业务的利润潜量

C.将资源根据每项业务的利润潜力进行配置

D.把企业的投资业务当作投资组合来管理

E.考虑市场增长率和企业的市场定位及其组合

A.该企业获得利润一定增加

B.新增渠道能够满足更多客户需求

C.新增渠道能够覆盖更广的市场范围

D.新增的渠道可能与原渠道产生冲突

A公司拟添置一套市场价格为5000万元的设备,因此需要筹集资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为1.5,当前一年期国债利率为4%,市场平均投资收益率为8%。

(2)发行债券。该债券期限5年,票面利率9%,按面值发行,每年付息一次。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)计算发行债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案

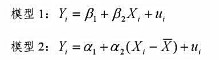

考虑下列双变量模型:

(1)β1和α1的OLS估计量相同吗?它们的方差相等吗?

(2)β2和α2的OLS估计量相同吗?它们的方差相等吗?

要求:(1)计算2006年末的流动比率、权益乘数、每股利润和市盈率

(2)计算2006年的销售净利率、总资产周转率

(3)利用杜邦分析法计算股东权益报酬率

(4)计算投资于A公司股票的必要收益率

(5)根据股利折现模型计算A公司2006年末股票的内在价值。(计算中如需使用年平均数,均用年末数替代)

A.甲公司应将取得的A公司股票作为长期股权投资核算

B.甲公司取得的A公司股票的入账价值应为2250万元

C.甲公司应将取得的B公司股票作为长期股权投资并采用权益法核算

D.甲公司取得的B公司股票的入账价值应为4000万元