如果结果不匹配,请

如果结果不匹配,请

更多“某公司年末的流动比率为2,则年末的营运资本配置比率为()。”相关的问题

更多“某公司年末的流动比率为2,则年末的营运资本配置比率为()。”相关的问题

第2题

某公司2005年的简化资产负债表、利润表如下:假设该公司2005年末的流动比率为2。要求:(1)计算该公

某公司2005年的简化资产负债表、利润表如下:假设该公司2005年末的流动比率为2。要求:(1)计算该公

点击查看答案

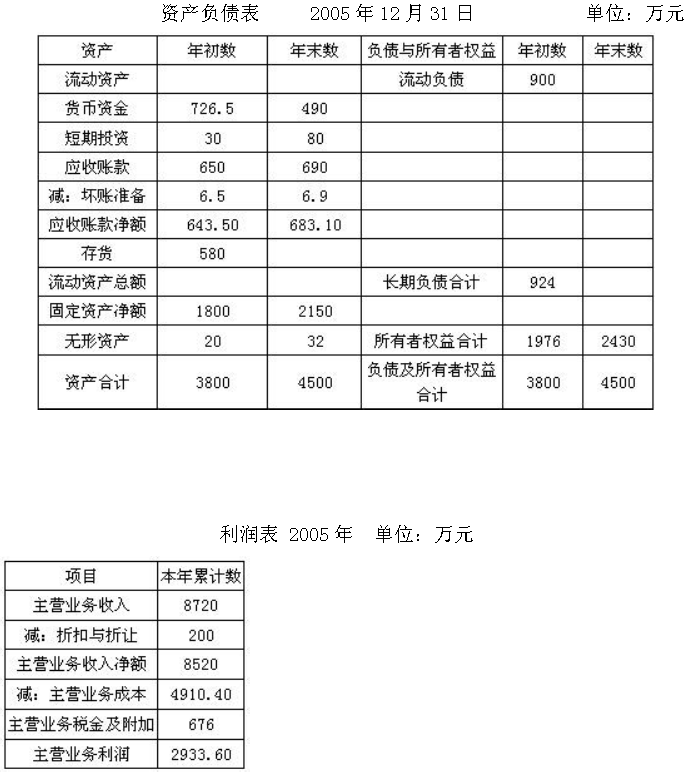

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

第3题

某企业2011年末的资产总额为5000万元,其中流动资产为2000万元;负债总额为3000万元,其中流动负债为1000万元。则该企业2011年末的流动比率是:

A.0.5

B.2

C.5

D.2.5

第6题

某公司上年实现的净利润为100万,上年末每股市价为36元,所有者权益为260万,流通在外的普通股股数为130万股,上年5月1日增发了30万股,9月1日回购了15万股,则上年的市净率为()。

A.18

B.15

C.38

D.32

第7题

某公司2013年初所有者权益2920万元,2013年实现税后利润800万元,除按规定计提了10%的法定盈余公积和5%的任意盈余公积,无其他利润分配,本年度也无其他权益变动,年末资产负债率为55%,则该企业2013年末资产总额为()万元。

A.8000

B.8266.7

C.6488.9

D.6400

第8题

英明公司2018年3月初向北京某公司购入设备一台,实际支付购买价款100万元,增值税税额17万元,支付运输费用30万元,可以抵扣7%的进项税额,支付保险费12万元。该设备预计可使用年限为4年,无残值。该企业固定资产折旧方法采用年数总和法。2018年年末因一场冰雹使该设备报废,有关人员赔偿2万元,收回变价收入1万元,则该设备的报废净损失为()万元。

A.94.93

B.83

C.94.4

D.89.45

第9题

英明公司2012年3月初向北京某公司购入设备一台,实际支付购买价款100万元,增值税税额17万元,支付运输费用30万元,可以抵扣7%的进项税额,支付保险费12万元。该设备预计可使用年限为4年,无残值。该企业固定资产折旧方法采用年数总和法。2012年年末因一场冰雹使该设备报废,有关人员赔偿2万元,收回变价收入1万元,则该设备的报废净损失为()万元。

A.94.4

B.94.93

C.83

D.89.45

第10题

某公司发行面值为1000元的债券;票面利率为8%,期限为5年,每年年末支付一次利息,如果市场利率为10%(PVIF10%,5=0.621,PVIFA10%,5=3.791),则与该债券的价值最接近的数值为()。

A.924元

B.869元

C.1000元

D.931元

第11题

某公司采用余额百分比法计提坏账准备,计提比率为2%,2012年末应收款项余额500万,2013年上半年经批准确认坏账损失10万元,下半年又收回已作为坏账损失处理的应收账款2万元,2013年末应收款项余额400万元,该企业2013年末应计提坏账准备是()万元。

A.2

B.10

C.8

D.6