题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于蝶式套利和普通套利之间的关系,说法正确的是()

A.蝶式套利和普通跨期套利都认同同一商品但不同交割月份的价差出现了不合理的情况

B.普通跨期套利只涉及两个交割月份合约的价差

C.蝶式套利认为居中交割月份的期货合约价格与两旁交割月份合约价格之间的相关关系出现了不合理价差

D.蝶式套利和普通跨期套利所面临的风险一样

答案

答案

ABC

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.蝶式套利和普通跨期套利都认同同一商品但不同交割月份的价差出现了不合理的情况

B.普通跨期套利只涉及两个交割月份合约的价差

C.蝶式套利认为居中交割月份的期货合约价格与两旁交割月份合约价格之间的相关关系出现了不合理价差

D.蝶式套利和普通跨期套利所面临的风险一样

答案

ABC

如果结果不匹配,请 联系老师 获取答案

更多“下列关于蝶式套利和普通套利之间的关系,说法正确的是()”相关的问题

更多“下列关于蝶式套利和普通套利之间的关系,说法正确的是()”相关的问题

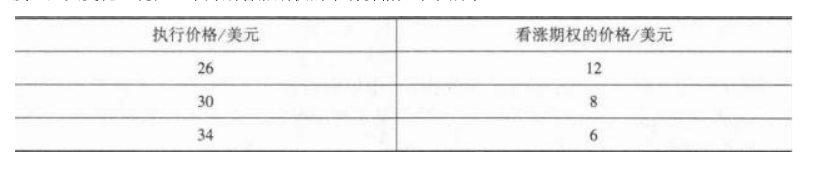

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。此时,投资者进行套利的方式是()。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

A.(B1-B1´)×(B2´-B2)

B.(B1´-B1)+(B2-B2´)

C.(B1-B1´)+(B2´-B2)

D.(B1´-B1)×(B2-B2´)

A.“收益——流动”

B.“收益——风险”

C.套利机制

D.商品套购机制

A.67680元/吨;68930元/吨;69810元/吨

B.67800元/吨;69300元/吨;69700元/吨

C.68200元/吨;70000元/吨;70000元/吨

D.68250元/吨;70000元/吨;69890元/吨

A.客户在农业银行办理掉期存款业务后,可提前支取交易资金

B.掉期存款主要是利用不同货币之间的利差进行互换套利,从而赚取较高收益的存款

C.掉期存款适用于具有一定风险承受能力,具有较多闲置资金的个人客户

D.最低交易起始金额为 10万美元或等值货币

A.资本资产定价模型

B.套利定价模型

C.单因素模型