题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A银行于201。年3月21日向B企业发放一笔短期信用贷款,金额为600万元,年利率为 4.8%,期限为3个月

。2010年4月21日银行贷款利率提高至 5.2%。要求计算贷款到

期时的贷款利息,并写出A银行收取贷款本金及利息的会计分录(假定8企业存款余额能够支付贷款本金和利息)。

(1)贷款利息

(2)收回贷款本金及利息会计分录

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

期时的贷款利息,并写出A银行收取贷款本金及利息的会计分录(假定8企业存款余额能够支付贷款本金和利息)。

(1)贷款利息

(2)收回贷款本金及利息会计分录

如果结果不匹配,请 联系老师 获取答案

更多“A银行于201。年3月21日向B企业发放一笔短期信用贷款,金…”相关的问题

更多“A银行于201。年3月21日向B企业发放一笔短期信用贷款,金…”相关的问题

年利率4.8%。贷款到期时A企业归还贷款本金及利息。 2012年6月30日B企业一笔500万元短期贷款不能按期归还,银行按规定转入逾期贷款。要求写出银行办理上述业务时的会计分录。

(1)发放短期贷款;

(2)归还贷款本金及利息;

(3)贷款转逾期。

A.490.20万元

B.326.80万元

C.273.20万元

D.817万元

(一)目的练习总分类账户和明细分类账户的平行登记。 (二)资料 1.某生产企业201×年3月31日有关总分类账户和明细分类账户余额如下: (1)总分类账户: “原材料”账户借方余额200000元。 “应付账款”账户贷方余额50000元。 (2)明细分类账户: “原材料——甲材料”账户800千克,单价150元,借方余额120000元。 “原材料——乙材料”账户200千克,单价100元,借方余额20000元。 “原材料——丙材料”账户500千克,单价120元,借方余额60000元。 “应付账款——A公司”账户贷方余额30000元。 “应付账款——B公司”账户贷方余额20000元。 2.该公司201×年4月份发生部分经济业务如下: (1)以银行存款偿还A公司前欠货款15000元。 (2)购进甲材料100千克,单价150元,税价合计17550元(含增值税率17%),以银行存款支付,材料入库。 (3)生产车间向仓库领用材料一批,计甲材料200千克,单价150元,乙材料100千克,单价100元,丙材料250千克,单价120元,共计领料金额70000元。 (4)以银行存款偿还B公司前欠货款10000元。 (5)向A公司购入乙材料100千克,单价100元,材料入库,货款11700元(含增值税率17%),以银行存款支付。 (三)要求 1.根据资料2内容编制会计分录。 2.开设“原材料”、“应付账款”总分类账和明细分类账,登记期初余额,并平行登记总分类账和明细分类账,并结出各账户本期发生额和期末余额。 3.编制“原材料”、“应付账款”总分类账和明细分类账本期发生额及余额明细表。

A.1万

B.2.6万

C.3万

D.4万

A.2013年3月10 日

B.2015年3月10日

C.2013年4月15 日

D.2015年4月15 日

A.接受

B.审查合格后接受

C.审查不合格后拒收

D.拒收

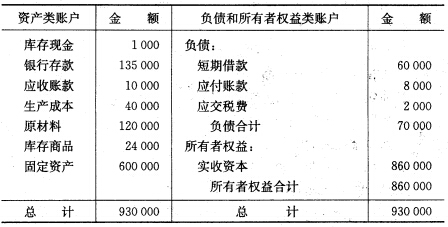

(一)目的练习借贷记账法。 (二)资料 1.假定××企业201×年7月各资产、负债和所有者权益账户的期初余额如下(金额单位:元):

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.总分类账户本期发生额对照表:

2.总分类账户本期发生额对照表:

A.接受

B.审查合格后接受

C.审查不合格后拒收

D.拒收