题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于个人资产可以根据历史成本、折旧成本等5种不同的成本或价值进行评估正确()

A.历史成本是指资产最初购买的价格

B.清算价值是指市场价格扣除卖出这一资产需要支付的交易费用和税费后的价格

C.计划变卖而不打算重新购置的资产适用清算价值法

D.计划变卖并将全部或部分款项用于购买其他物品的个人使用资产适用清算价值法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.历史成本是指资产最初购买的价格

B.清算价值是指市场价格扣除卖出这一资产需要支付的交易费用和税费后的价格

C.计划变卖而不打算重新购置的资产适用清算价值法

D.计划变卖并将全部或部分款项用于购买其他物品的个人使用资产适用清算价值法

如果结果不匹配,请 联系老师 获取答案

更多“关于个人资产可以根据历史成本、折旧成本等5种不同的成本或价值…”相关的问题

更多“关于个人资产可以根据历史成本、折旧成本等5种不同的成本或价值…”相关的问题

A.固定资产应当按月计提折旧,并根据用途计入当期费用或者相关资产成本

B.固定资产提足折旧后,无论能否继续使用,均不再计提折旧;提前报废的固定资产,也不再补提折旧

C.已提足折旧的固定资产,可以继续使用的,应当继续使用,规范实物管理

D.固定资产因改建、扩建或修缮等原因而延长其使用年限的,应当按照重新确定的固定资产的成本以及重新确定的折旧年限计算折旧额

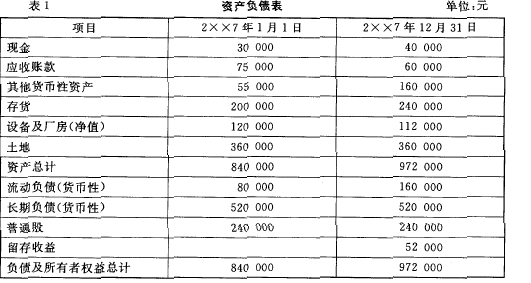

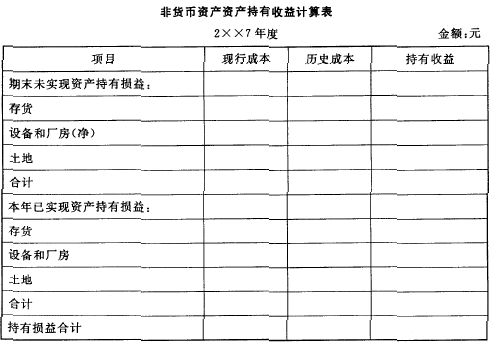

资料 :H 公司于2X X7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表表1所示。

(2) 年末,期末存货的现行成本为400 000元;

(3) 年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4) 年末,土地的现行成本为720 000元;

(5) 销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;

(6) 销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

要求:根据上述资料,计算非货币性资产资产持有损益

计算:

(1)设备和厂房(净额)现行成本

(2) 房屋设备折旧的现行戚本

A.在每期计提折旧或者摊销时,计提的折旧和摊销金额需要记入“管理费用”科目

B.发生减值时,需要将减值的金额记入“资产减值损失”科目

C.租金收入通过“其他业务收入”等科目核算

D.在满足一定条件时,可以转换为公允价值模式进行后续计量

A.企业从职工薪酬中扣回之前代垫的家属医药费,贷记“其他应收款”科目

B.难以认定受益对象的非货币性福利,直接计入所生产库存商品成本,同时确认应付职工薪酬

C.企业将拥有的房屋等资产无偿提供给职工使用的,应当直接将住房每期应计提的折旧计入管理费用,同

D.租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损 益,并确认应付职工薪酬

A.固定资产折旧年限变更属于会计估计变更

B.政府主体应该对其持有的所有固定资产计提折旧

C.固定资产提足折旧后,无论能否继续使用,均不再计提折旧

D.政府主体计提的固定资产折旧应该根据受益对象计入资产成本或当期损益

A.采用成本模式对使用权资产进行后续计量

B.应当参照《企业会计准则第4号——固定资产》有关折旧规定,自租赁期开始日起对使用权资产计提折旧

C.使用权资产减值准备在持有期间可以转回

D.采用公允价值模式对使用权资产进行后续计量

A.通货膨胀造成被评估资产的现行市价比历史成本大幅度提高。

B.社会技术进步因素导致被评估资产出现较大的无形损耗。

C.因对现有资产进行技术更新或改造,使被评估资产的使用效益大幅度提高。

D.被评估资产使用年限估计偏大或偏小,计提的折旧同资产的自然损耗不相吻合。

E.被评估企业财务管理混乱,造成被评估资产的账面历史成本失实

A.企事业单位购进软件,凡符合固定资产或无形资产确认条件的,最短可按3年进行折旧或摊销

B.集成电路生产企业的生产性设备的折旧年限,经批准最短可为3年

C.租入固定资产的改建支出要计入固定资产的成本中通过折旧扣除

D.飞机、火车的最低折旧年限为10年

E.电子设备的折旧年限为不得低于5年