题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

有两个投资项目,甲、乙项目报酬率的期望值分别为15%和23%,标准差分别为30%和33%,那么【】

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.不能确定

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.不能确定

如果结果不匹配,请 联系老师 获取答案

更多“有两个投资项目,甲、乙项目报酬率的期望值分别为15%和23%…”相关的问题

更多“有两个投资项目,甲、乙项目报酬率的期望值分别为15%和23%…”相关的问题

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.不能确定

A.甲方案优于乙方案

B.甲方案的风险大于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲、乙方案的风险大小

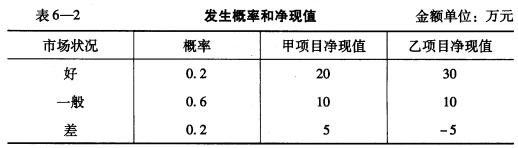

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

A.甲方案的风险小于乙方案的风险

B.甲方案的风险大于乙方案的风险

C.甲方案的风险等于乙方案的风险

D.无法评价甲乙两方案的风险大小

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.不能确定

A.甲项目的风险程度等于乙项目的风险程度

B.甲项目的风险程度大于乙项目的风险程度

C.甲项目的风险程度小于乙项目的风险程度

D.不能确定

A.由于甲乙项目的标准差相等,所以两个项目的风险相等

B.由于甲乙项目的期望值不等,所以无法判断二者的风险大小

C.由于甲项目期望值小于乙项目,所以甲项目的风险小于乙项目

D.由于甲项目的标准离差率大于乙项目,所以甲项目风险大于乙项目

A.应投资N项目,因为N的内含报酬率>M的内含报酬率

B.应投资M项目,因为M的永续净现值>N的永续净现值

C.应投资N项目,因为N的净现值>M的净现值

D.应投资N项目,因为N的等额年金>M的等额年金

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?