(一)目的:掌握会计循环的基本步骤。

(二)要求:按照会计循环的步骤,为中信公司本期发/主的经济业务进行相应的账务处理。

1.根据下述资料编制会计分录。其中①~⑧项为日常发生的经济业务;⑨~(13)为期末账项调整和账项结转业务;(14)、(15)为期末账户结清业务。

2.根据会计分录过入有关账户。

3.试算平衡,编制“总分类账户本期发生额对照表”。

4.编制中信公司本月“利润表”和“资产负债表”。

(三)资料:

1.中信公司200×年7月初有关账户的余额如下:

| 账户名称 | 金额(借方) | 账户名称 | 金额(贷方) |

| 现金 | 2000 | 短期借款 | 480000 |

| 银行存款 | 400000 | 应付账款 | 682000 |

| 应收账款 | 920000 | | |

| 原材料 | 150000 | 实收资本 | 1000000 |

| 产成品 | 250000 | 累计折旧 | 160000 |

| 固定资产 | 600000 | | |

2.中信公司200×年7月发生的经济业务如下:

①1日,收到M公司上月所欠供货款200000元,已存入银行。

②1日,从银行提取现金5000元。

③2日,经理出差借支差旅费2500元,以现金付讫。

④3日,以存款160000元购进材料一批。

⑤5日,以存款预付第三季度营业用房租金3600元。

⑥10日,以存款支付上月所欠货款82000元。

⑦15日,出售产品一批,货款250000元已收存银行。

⑧20日,以现金支付本月水电费1200元。

⑨31日,本月应摊销营业用房租金1200元。

⑩31日,预提短期借款利息2800元。

(11)31日,结转本期已销产品的成本175000元。

(12)31日,本月应交消费税金20000元。

(13)31日,本月行政管理部门应提折旧18000元。

(14)结转本月收入账户。

(15)结清本月费用账户。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

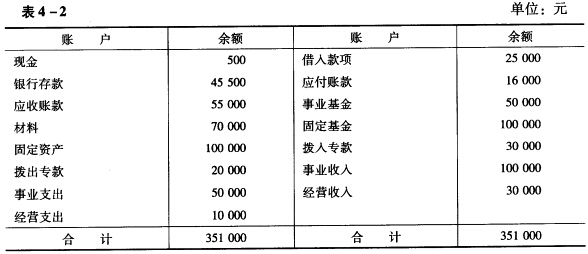

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(一)目的:练习资产负债表的编制。 (二)资料: 1.某事业…”相关的问题

更多“(一)目的:练习资产负债表的编制。 (二)资料: 1.某事业…”相关的问题