题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

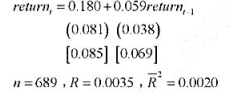

在例12.8中,我们发现方程(12.47)的ut中有异方差性存在的证据。因此,我们就来计算异方差-稳健标

在例12.8中,我们发现方程(12.47)的ut中有异方差性存在的证据。因此,我们就来计算异方差-稳健标

准误(在门中给出)和通常的标准误:

使用异方差-稳健!统计量对returnt-1的显著性有何影响?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

准误(在门中给出)和通常的标准误:

使用异方差-稳健!统计量对returnt-1的显著性有何影响?

如果结果不匹配,请 联系老师 获取答案

更多“在例12.8中,我们发现方程(12.47)的ut中有异方差性…”相关的问题

更多“在例12.8中,我们发现方程(12.47)的ut中有异方差性…”相关的问题

在例10.6中,我们估计了费尔预测美国总统选举结果的一个模型的变型。

(i)对于这个方程中的误差项序列无关,你有何论据?(提示:总统选举多长时间进行一次?)

(ii) 在将式(10.23) 的OLS残差对滞后残差进行回归时, 得到p=-0.068和sc(p)=0.240。你对u, 中的序列相关有何结论?

(iii)在检验序列相关时,这个应用中的小样本容量会令你不放心吗?

本题用到MROZ.RAW中的数据。

(i) 用log(hours) 作为因变量重新估计例16.5中的劳动供给函数。将估计出的弹性(现在是常数) 与方程(16.24)在平均工作小时数处所得到的估计值相比较。

(ii) 在第(i) 部分的劳动供给方程中, 容许edc因遗漏了能力变量而成为外生变量。用mo the chic和fath educ作为educ的Ⅳ。记住, 你现在在方程中有两个内生变量。

(iii) 检验第(ii) 部分2SLS估计中过度识别约束。这些Ⅳ通过了检验吗?

这表示劳动的供给弹性为1.99。这比方程16.24中的劳动供给弹性1.26更高。

在教材例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL3.RAW中的数据来检验误差中是否存在AR(1)序列相关。

在方程(7.29) 的例子中, 假设我们定义outlf在妇女不属于劳动力范围时等于1, 否则等于0。

(i) 如果我们将out lf对式(7.29) 中所有自变量做回归, 截距和斜率的估计值会怎么样?(提示:inlf=1-outlf。将它代入总体方程inlf=β0+β1nwifeinc+β2educ+…并重新整理。)

(ii)截距和斜率的标准误会有什么变化?

(iii)R2会有什么变化?

在例11.6中,我们估计了一个一阶差分形式的有限分布滞后模型:

利用FERTIL 3.RAW中的数据来检验误差中是否存在AR(1) 序列相关。

从方程(10.22)中去掉三个事件指标变量即befile6,affile6和afdec6,我们得到R2=0.281, 。这些事件指标变量在10%的水平上是联合显著的吗?

。这些事件指标变量在10%的水平上是联合显著的吗?

我们计算了香烟需求方程的OLS和一系列WLS估计值。

(i)求教材方程(8.35)中的OLS估计值。

(iv)第(ii)部分的结论对于求教材式(8.36)时建议使用的同方差形式有何含义?

(v)在容许方差函数被误设的情况下,求WLS估计值的确当标准误。

(i)利用HPRICE1.RAW中的数据得到教材方程(8.17)的异方差-稳健标准误。讨论其与通常的标准误之间是否存在任何重要差异。

(ii)对方程(8.18)重复第(i)步操作。

(iii)此例对异方差性和对因变量所做的变换说明了什么?

只用一个解释变量,求组间估计量的方程为 其中上横线表示不同时期的平均。由于我们已经在这个方程中包含了一个截距, 所以我们可以假定E(ai)=0。假设

其中上横线表示不同时期的平均。由于我们已经在这个方程中包含了一个截距, 所以我们可以假定E(ai)=0。假设 对所有时期都成立(因为在横截面中随机抽样,所以对所有的;也都成立)。

对所有时期都成立(因为在横截面中随机抽样,所以对所有的;也都成立)。

(iii)如果不同时期的解释变量不是很相关,对于时期数越多,组间估计量之间的不一致性越小的观点,第(ii)部分有何结论?

(iii)由(ii)可知,xit是两两不相关的,大小是不一致的,且随着T线性增长。符号依赖于xit与ai的协方差。