题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司3种商品销售额及价格变动资料如表A-6所示。 表A-6 某公司3种商品销售额及价格变动资料表

某公司3种商品销售额及价格变动资料如表A-6所示。

| 表A-6 某公司3种商品销售额及价格变动资料表 | |||

| 商品名称 | 商品销售额 | 价格变动(%) | |

| 基期 | 报告期 | ||

| 甲 乙 丙 | 500 200 1000 | 650 200 1200 | 2 -5 +8 |

要求:计算3种商品的价格总指数和销售量总指数。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司3种商品销售额及价格变动资料如表A-6所示。

| 表A-6 某公司3种商品销售额及价格变动资料表 | |||

| 商品名称 | 商品销售额 | 价格变动(%) | |

| 基期 | 报告期 | ||

| 甲 乙 丙 | 500 200 1000 | 650 200 1200 | 2 -5 +8 |

要求:计算3种商品的价格总指数和销售量总指数。

如果结果不匹配,请 联系老师 获取答案

更多“某公司3种商品销售额及价格变动资料如表A-6所示。 表A-6…”相关的问题

更多“某公司3种商品销售额及价格变动资料如表A-6所示。 表A-6…”相关的问题

A.13.99%

B.46.35%

C.13.86%

D.14.20%

某地甲乙两个农贸市场三种主要蔬菜价格及销售额资料如表5—2:

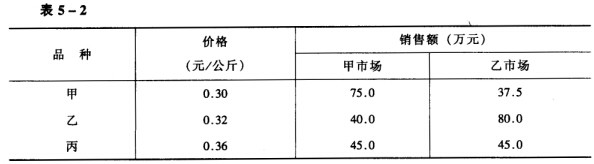

试比较该地区哪个农贸市场蔬菜平均价格高?并说明原因。

试比较该地区哪个农贸市场蔬菜平均价格高?并说明原因。

某商店三种商品的销售资料如下:

商品名称 | 销售额(万元) | 今年销售量比 去年增长(%) | |

去年 | 今年 | ||

田 乙 丙 | 150 200 400 | 180 240 450 | 8 5 15 |

要求:(1)计算销售量总指数及因销售量的变动而增加的销售额;

(2)计算销售价格总指数及因销售价格的变动而增加的销售额。

某公司2013年损益类账户资料如表10—4

所示(所得税税率为25%):

表10一4某公司账户期末发生额统计表

单位:元

项目 本期贷方发生额

本期借方发生额

主营业务收入

450 000

主营业务成本

300 000

营业税金及附加

2 000

管理费用

15 000

销售费用

4 750

财务费用

4 500

营业外收入

40 000

营业外支出

3 000

其他业务收入

30 000

其他业务成本

9 000

资产减值损失

500

公允价变动损益

2 000

投资收益

25 000

要求:根据资料,完成利润表中的数据

(见表10—5)。

表10—5利润表

编制单位:某公司2013年12月31日 单位:元

项目 本期金额

一、营业收入

(1)

减:营业成本

(2)

营业税金及附加

2 000

销售费用

4 750

管理费用

15 000

财务费用

4 500

资产减值准备

500

加:公允价值变动损益(损失以“一”号

填列)

一2 000

投资收益(损失以“一”号填列)

25 000

其中:对联营企业和合营企业的投资收益

二、营业利润

(3)

加:营业外收入

40 000

减:营业外支出

3 000

其中:非流动资产处置损失

三、利润总额(损失以“一”号填列)

(4)

减:所得税费用

51 062.5

四、净利润(净亏损以“一”号填列)

(5)

已知三种商品的销售额及个体价格指数资料如下:

| 商品名称 | 计量单位 | 实际销售额/万元 | 个体价格指数/% | |

| 基期 | 报告期 | |||

| 甲 乙 丙 | 公斤 件 双 | 135 82 85 | 181 99 116 | 113 126 107 |

| 合计 | — | 302 | 396 | — |

计算:

(1)三种商品的销售额总指数;

(2)三种商品的价格总指数;

(3)三种商品的销售量总指数

(一)设某年全年的物价变动指数为:年初100,年末132,全年平均120。某公司按历史成本编制的资产负债表如表1—5—1所示,利润表如表1—5—2所示。

(历史成本)

20××年12月31日 单位:元

项目 | 期初数 | 期末数 |

货币性资产 存货 固定资产原价 减:累计折旧 固定资产净值 资产合计 流动负债 长期负债 实收资本 盈余公积 未分配利润 负债及权益合计 | 900 9200 36000 36000 46100 9000 20000 10000 5000 2100 46100 | 1000 13000 36000 7200 28800 42800 8000 16000 10000 6000 2800 42800 |

(历史成本)

20××年度 单位:元

项目 | 金额 |

营业收入(按每件商品10元) 减:营业成本(先进先出法) 折旧费用 营业费用 利润总额 减:所得税 净利润 加:前期未分配利润 可供分配利润 减:提取盈余公积 应付利润 未分配利润 | 50000 29740 7200 4500 8560 2500 6060 2100 8160 1000 4360 2800 |

补充说明:

1. 期初存货按每件5元计价,共计1840件;本期存货按每件6.5元购入,共计5160件;该公司按先进先出法核算存货成本。最近购入存货时间的物价指数为125。

2. 期初固定资产为全新购入,尚未提取折旧。

3. 流动负债与长期负债均为货币性负债。

4. 本年销售商品5000件,系全年均匀发生。

5. 本期折旧费用在年末一次性提取,营业费用在年内均匀发生。

6. 所得税于每月预交,提取盈余公积及分配利润系年末一次性结转。

[要求] 按上述物价变动指数对该公司的财务报表进行调整,编制调整后的财务报表。

A.1.11

B.1

C.1.33

D.1