题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定某交易组合每天的价值变化服从正态分布,分布的期望值为0,标准差为200万美元,则:(1)一天展望期的97.5%VAR为多少?(2)5天展望期的97.5%VAR为多少?(3)5天展望期的99%VAR为多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“假定某交易组合每天的价值变化服从正态分布,分布的期望值为0,…”相关的问题

更多“假定某交易组合每天的价值变化服从正态分布,分布的期望值为0,…”相关的问题

设新生儿体重(单位:g)服从正态分布N(μ,σ2),从中抽取26名新生儿,测其体重如下:3100,3480,2520,2520,3700,2880,3820,3020,3260,3140,3100,3160,2860,3100,3560,3320,3200,3420,2880,3440,3200,3260,3400,2760,3280,3300。求μ与σ2的置信区间(假定置信水平为95%)。

A.历史法:通过大量模拟产生的资产或资产组合价格所形成的分析去逼近资产或资产组合价值的真实分布,从而估计出资产或资产组合在给定置信水平下的VaR值

B.参数法:假定风险因子收益的变化眼从特定的分布,然后通过历史数据分析和估计该风险因子收益分布的参数值。得出整个投资组合收益分布的特征值

C.蒙特卡洛法:利用资产组合在过去一段时间内收益分布的历史数据,并假定历史变化在未来会重现,以确定持有期内给定置信水平下资产α组合的最低收益水平。推算资产组合的VaR值

D.方差-协方差方法可以更敏感地动态捕捉市场风险变化,且认为资产之间是独立不相关的

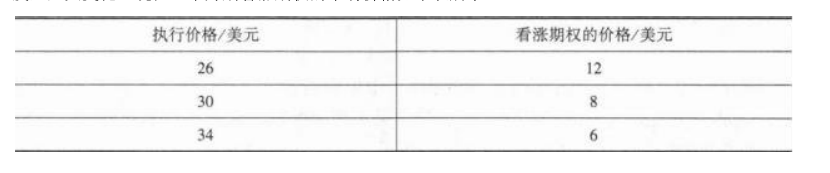

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。投资者构造该投资组合的成本为()。

A.-1

B.0

C.1

D.2

某根导线的电阻服从正态分布N(μ,0.0052)今从新生产的一批导线中抽取9根,测其电阻:得s=0.008欧,对于α=0.05,能否认为这批导线电阻的标准差仍为0.005?

假设某厂生产的一种钢索抗断强度X(单位:kg/cm2)服从正态分布N(μ,402),从中选取一个容量为9的样本,得 =780,能否据此样本信息认为该批钢索的断裂强度为800(显著性水平α=0.05)?

=780,能否据此样本信息认为该批钢索的断裂强度为800(显著性水平α=0.05)?