如果结果不匹配,请

如果结果不匹配,请

更多“对于总例数为400的4个样本率的资料做X2检验,其自由度为(…”相关的问题

更多“对于总例数为400的4个样本率的资料做X2检验,其自由度为(…”相关的问题

第2题

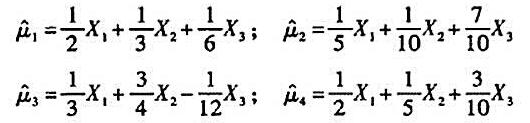

设(X1,X2,X3)是取自总体X的样本,EX=μ,DX=σ2。令μ的4个估计量分别为验证上述

设(X1,X2,X3)是取自总体X的样本,EX=μ,DX=σ2。令μ的4个估计量分别为

验证上述各估计量的无偏性并比较它们方差的大小。

第3题

下列计算公式正确的是()。

A.住院患者跌倒发生率指同期住院患者中发生跌倒例次数除以统计周期内住院患者人日数乘以千分之一千

点击查看答案

B.住院患者身体约束率指同期住院患者身体约束日数除以统计周期内住院患者人日数乘以100%

C.公式一;非计划拔管发生率等于同期某导管非计划拔管例次数除以统计周期内该导管留置总日数乘以千分之一千;公式二:非计划拔管发生率等于同期某导管非计划拔管例次数除以统计周期内该导管置管总例数乘以100%

D.院内压疮发生率指同期住院患者中压疮新发病例数除以统计周期内住院患者总数乘以100%

第6题

乙公司是一家机械制造商,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)已经使用6年,

为降低成本,公司管理层拟将该设备提前报废,另行构建一套新设备。新设备的投资与更新在起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但运营成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示: 表1 新旧设备相关资料 金额单位:万元 项目 旧设备 新设备 原价 5000 6000 预计使用年限 12年 10年 已使用年限 6年 0年 净残值 200 400 当前变现价值 2600 6000 年折旧费(直线法) 400 560 年运营成本(付现成本) 1200 800 相关货币时间价值系数如表2所示: 表2相关货币时间价值系数 期数(n) 6 7 8 9 10 (P/F,12%,n) 0.5066 0.4523 0.4039 0.3606 0.3220 (P/F,12%,n) 4.1114 4.5638 4.9676 5.3282 5.6502 经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为5787.80万元,年金成本(即年金净流出量)为1407.74万元。

点击查看答案

计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项)。 计算新设备的年金成本(即年金净流出量) 指出净现值法与年金净流量法中哪一个更适用于评价该设备更新方案的财务可行性,并说明理由。 判断乙公司是否应该进行设备更新,并说明理由。

第7题

以下对于客户在办理固定资产贷款过程中必须提供的资料叙述错误的是()。

A.营业执照、法人代码证、法定代表人身份证明、贷款证卡

B.经会计部门或会计(审计)师事务所核准的前三个年度及上个年度财务报表和审计报告、年检合格的税务登记证明

C.公司合同或章程‘企业董事会(股东会)成员和主要负责人、财务负责人名单和签字样本等

D.如为第三方保证,还需要提供担保人相关材料

第8题

甲公司有关商誉及其他资料如下:(1)甲公司在20×7年12月1日,以1 600万元的价格吸收合并了乙公司

。在购买日,乙公司可辨认资产的公允价值为2 500万元,负债的公允价值为1 000万元,甲公司确认了商誉100万元。乙公司的全部资产划分为两条生产线——A生产线(包括有X、Y、Z三台设备)和B生产线(包括有S、T两台设备),A生产线的公允价值为1 500万元(其中:X设备为400万元、Y设备500万元、Z设备为600万元),B生产线的公允价值为1 000万元(其中:S设备为300万元、T设备为700万元),甲公司在合并乙公司后,将两条生产线认定为两个资产组。两条生产线的各台设备预计尚可使用年限均为5年,预计净残值均为0,采用直线法计提折旧。(2)甲公司在购买日将商誉按照资产组入账价值的比例分摊至资产组,即A资产组分摊的商誉价值为60万元,B资产组分摊的商誉价值为40万元。(3)20×8年,由于A.B生产线所生产的产品市场竞争激烈,导致生产的产品销路锐减,因此,甲公司于年末进行减值测试。(4)20×8年末,甲公司无法合理估计A.B两生产线公允价值减去处置费用后的净额,经估计A.B生产线未来5年现金流量及其折现率,计算确定的A.B生产线的现值分别为1 000万元和820万元。甲公司无法合理估计X、Y、Z和S、T的公允价值减去处置费用后的净额以及未来现金流量的现值。要求:(1)分别计算确定甲公司的商誉、A生产线和B生产线及各设备的减值损失;(2)编制计提减值准备的会计分录。

点击查看答案

第10题

若样本数据 3,2, x ,5 的均值为3,则该样本的方差是()A.2B.1.5C.2.5D.6

若样本数据 3,2, x ,5 的均值为3,则该样本的方差是()

A.2

B.1.5

C.2.5

D.6

第11题

设总体X服从几何分布,概率函数为p(x;p)=p(1-p)x-1(x=1,2,3,...),抽取容量为n=60的样本,

设总体X服从几何分布,概率函数为p(x;p)=p(1-p)x-1(x=1,2,3,...),抽取容量为n=60的样本,

点击查看答案

已知样本均值 =5,求参数p的置信水平为95%的置信区间。

=5,求参数p的置信水平为95%的置信区间。