题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列情形中,暂不征收土地增值税的有()。

A.甲企业改制重组时,用土地使用权投资入股乙房地产开发企业

B.个人销售住房

C.甲企业以土地使用权与乙企业的办公楼进行等价交换

D.甲制药公司将房地产转移到分设的乙制药公司名下

E.房地产抵押期满后,发生了权属转移的

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲企业改制重组时,用土地使用权投资入股乙房地产开发企业

B.个人销售住房

C.甲企业以土地使用权与乙企业的办公楼进行等价交换

D.甲制药公司将房地产转移到分设的乙制药公司名下

E.房地产抵押期满后,发生了权属转移的

如果结果不匹配,请 联系老师 获取答案

更多“下列情形中,暂不征收土地增值税的有()。”相关的问题

更多“下列情形中,暂不征收土地增值税的有()。”相关的问题

A.企业转让旧房作为公租房房源的,免征土地增值税

B.因国家建设需要依法征收、收回的房地产,免征土地增值税

C.个人之间互换自有住房,经当地税务机关核实,可以免征土地增值税

D.对个人销售住房暂免征收土地增值税

E.按照法律规定或者合同约定,两个或两个以上企业合并为一个企业(均为非房地产开发企业),且原企业投资主体存续的,对原企业将房地产转移、变更到合并后的企业,暂不征土地增值税

A.擅自销毁账簿或者拒不提供纳税资料的

B.隐瞒、虚报房地产成交价格的

C.提供项目扣除金额不实的

D.依照法律、行政法规的规定应当设置但未设置账簿的

E.转让房地产的成交价格低于房地产评估价格,又无正当理由的

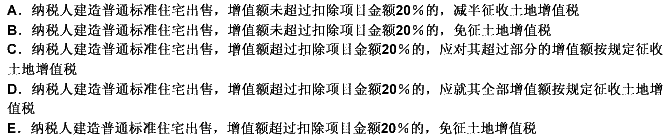

A.建造普通标准住宅出售,其增值额未超过扣除项目金额之和20%的,予以免税。超过20%的,应就其全部增值额按规定计税

B.以房地产作价入股房地产开发公司,对其将房地产变更至被投资的企业,暂不征收土地增值税

C.将空置的职工宿舍转让给政府作为改造安置住房的,应就其全部增值额按规定计税

D.对个人销售商铺暂免征收土地增值税

A.国有土地使用权出租

B.因国家建设需要,乙公司的房地产被依法征收

C.某房地产开发公司代客户进行房地产开发,开发完成后向客户收取代建收入

D.房地产抵押期满,乙公司将房地产抵债

A.减半征收

B.暂不征收

C.查账征收

D.核定征收

A.隐瞒、虚报房地产成交价格

B.因偷税被税务机关给予行政处罚

C.房地产成交价格在1亿元以上

D.提供扣除项目金额不实