题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某一河段的资料如下,试用爱因斯坦法确定其水力半径(忽略岸壁影响)。已知水力坡度为J=0.0004,d35=0.0006m,d65

某一河段的资料如下,试用爱因斯坦法确定其水力半径(忽略岸壁影响)。已知水力坡度为J=0.0004,d35=0.0006m,d65=0.001m,Q=149m3/s,水深与过水断面面积的关系如图所示。(宽浅河道的水力半径可以用水深代替)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某一河段的资料如下,试用爱因斯坦法确定其水力半径(忽略岸壁影响)。已知水力坡度为J=0.0004,d35=0.0006m,d65=0.001m,Q=149m3/s,水深与过水断面面积的关系如图所示。(宽浅河道的水力半径可以用水深代替)

如果结果不匹配,请 联系老师 获取答案

更多“某一河段的资料如下,试用爱因斯坦法确定其水力半径(忽略岸壁影…”相关的问题

更多“某一河段的资料如下,试用爱因斯坦法确定其水力半径(忽略岸壁影…”相关的问题

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。

A.将液体倒入试管中观察其颜色

B.测量液体的密度

C.滴加紫色石蕊试液检测液体的酸碱性

D.用嘴尝尝液体是甜味还是酸味

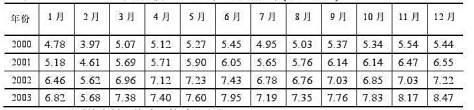

某地区2000-2003年各月度工业增加值的数据如下(单位:亿元)

(1)用原始资料平均法计算季节比率;

(2)用移动平均法分析其长期趋势。

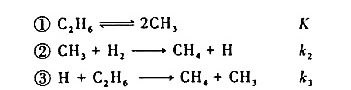

有人对反应 提出如下机理:

提出如下机理:

试用稳态近似法和平衡假设法推导生成CH4的速率方程微分表达式,并用已知数据K,k2,k3表示速率常数k。

设某随动系统的结构阁如下,其中检测比较放大环节: ,功率放大环节:

,功率放大环节: ,执行电机(含减速器):

,执行电机(含减速器):

。试用根轨迹法分析系统性能。若在系统中加入申联校正装置

。试用根轨迹法分析系统性能。若在系统中加入申联校正装置

试用根轨迹法分析系统的动态性能和稳态性能。

(1)5月5日,乙公司以其一项A无形资产投资甲公司,合同约定价值为250万元(与公允价值一致),该出资实际所占份额的全额方200万元。合同规定无形资产的使用年限为10年。采用直线法进行排销。该资产用于生产专项产品。(不考虑相关税费)

(2)6月10日,自行研发一项B专利技术,研发过程中发生不符合资本化条件的研究支出200万元。发生开发支出1000万元,其中符合资本化条件的支出为800万元。11月30日,B专利技术达到预定可使用状态,其有效期为10年,采用直线法进行摊销。

(3)12月5日,宣B专利技术生产的新产品,发生广告宣传费15万元,以银行存款支付。(不考虑增值税)

(4)12月25日,将全业一批不需用的材料对外出售,材料成本为100万元,售价为200万元,开具的增值税专用发票上注明的税额为26万元,款项已收入企业银行账户。该项业务属于某一时点履行的履约义务并确认收入。

要求;根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1),下列说法正确的是()。

A.确认无形资产250万元

B.确认置余公积50万元

C.确认实收资本200万元

D.确认资本公积50万元

(1)2019年12月1日,甲公司与乙公司签订一项为期3个月的装修合同,合同约定装修价款为50万元,增值税税额为4.5万元,装修费用每月末按完工进度支付。2019年12月31日,经专业测量师测量后,确定该项服务的完工程度为25%;乙公司按完工进度支付价款及相应的增值税款。截止2019年12月31日,甲公司为完成该合同,累计发生服务成本10万元(假定均为装修人员工资),估计还将发生服务成本30万元。

(2)2020年1月31日,经专业测量师测量后,确定该项服务的完工程度为70%@乙公司按完工进度支付价款同时支付对应的增值税款。2020年1月,为完成该合同发生服务成本18万元(假定均为装修人员工资),为完成该合同估计还将发生服务成本12万元。

(3)2020年2月28日,装修完工;乙公司验收合格,按完工进度支付价款同时支付对应的增值税款。2020年2月,为完成该合同发生服务成本12万元。假定该业务属于甲公司的主营业务,全部由其自行完成;该装修服务构成单项履约义务,并属于在某一时段内履行的履约义务;甲公司按照实际测量的完工进度确定履约进度。

根据上述资料,不考虑其他因素,回答如下问题(答案中的金额单位用万元表示)

根据资料(3),下列说法中正确的是()。

A.2020年2月28日应确认的服务收入为50万元

B.2020年2月28日应确认的服务收入为12万元

C.2020年2月28日应确认的服务收入为35万元

D.2020年2月28日应确认的服务收入为15万元

试用最小平方法拟和直线方程,预测该商场2004年的销售额(要求列出参数计算表)。

试用最小平方法拟和直线方程,预测该商场2004年的销售额(要求列出参数计算表)。 试用最小平方法拟和直线方程,预测该商场2004年的销售额(要求列出参数计算表)。

试用最小平方法拟和直线方程,预测该商场2004年的销售额(要求列出参数计算表)。