题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某商场为一般纳税人,10月份售出甲产品80套,含税金额9828元,另外为回馈老客户,当月无偿赠送乙商品

80套(每套含税价格17.55元),则该商场当月的销项税额为()元。

A.1428

B.1632

C.1670.76

D.1909.44

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1428

B.1632

C.1670.76

D.1909.44

如果结果不匹配,请 联系老师 获取答案

更多“某商场为一般纳税人,10月份售出甲产品80套,含税金额982…”相关的问题

更多“某商场为一般纳税人,10月份售出甲产品80套,含税金额982…”相关的问题

A.9492×13%+16.95×80÷(1+13%)×13%=1389.96元

B.(9492+16.95×80)÷(1+13%)×13%=1248元

C.9492÷(1+13%)×13%=1092元

D.(9492+16.95×80)×13%=1410.24元

1.销售卷烟200箱,以50箱卷烟对丁公司投资,该卷烟的含税售价35100元/箱,。成本价18000元。适用的消费税比例率为56%,定额税率为150元/箱。款已存入银行。

2.发出烟叶一批,委托B厂加工成烟丝,发出烟叶的成本为200000元,支付加工费80000元,税额13600元。B厂没有同类烟丝的销售价格,烟丝消费税率为30%。加工完成后,收回烟丝,售出其中的一半,不含税售价为250000元,另一半为生产卷烟领用。

(1)从某市粮油销售企业购进玉米,价款200000元,增值税专用发票进项税额为26000元,同时支付购货运输费5000元,取得了运输部门出具的运输发票。款项均已支付,材料验收入库。

(2)从农业生产者手中收购玉米100000元,开具普通发票。款项以银行存款支付,玉米已验收入库。

(3)用现金10600元从“小规模纳税人”企业购进机器修理用配件,取得普通发票。

(4)购入生产用外购机器设备一台,价款100000元,发票注明的进项税额为17000元。

(5)没收包装物押金11700元。

(6)销售给某商场瓶装白酒20000箱,每箱不含税销售额50元,每箱6瓶,每瓶500克,货款以银行存款收讫。

[要求]作相应的会计处理。

A.50 000

B.-10 000

C.20 000

D.30 000

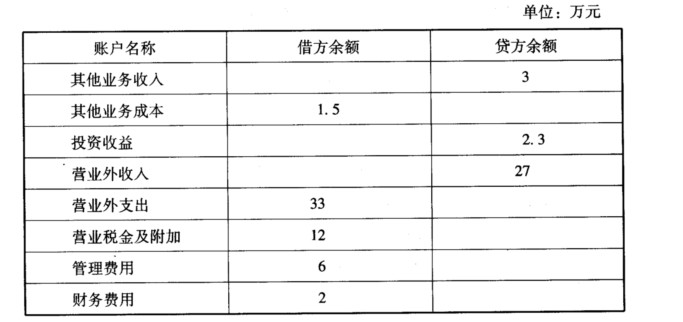

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

(1)购进一批原材料,取得增值税专用发票上注明的价款为23000元,增值税3910元,委托某运输企业(增值税一般纳税人)将其运回企业,支付不含税运费1300元,取得货运增值税专用发票。

(2)销售边角废料,取得不含税收入62000元;销售自己使用过的小汽车1辆,取得含税收入42120元(小汽车系当年2月购进,账面价值为80000元)。

(3)从某增值税一般纳税人处购进生产检测设备,取得增值税专用发票上注明的价款14000元。

(4)销售白酒和啤酒给丁商场,其中销售白酒开具增值税专用发票,收取不含税价款120000元,另外收取包装物押金28080元;销售啤酒开具普通发票,收取价税合计款175500元,另外收取包装物押金37440元。合同约定,丁商场于2014年11月将白酒、啤酒包装物全部退还给酒厂时,可取回全部押金。

(5)用自产的白酒换取丙企业不含税价相等的原材料用于酿造白酒,已知换出白酒的市场不含税价36000元,双方互开了增值税专用发票。同时用市场含税价为100620元的自产红酒,换取了一家水泥厂的水泥,双方互开了增值税专用发票,当月将全部水泥投入本厂办公楼的维修。

(6)月末进行盘点时发现,因管理不善导致上月购进的原材料(已抵扣进项税额)霉烂变质,账面成本为8800元。(其他相关资料:上述相关票据均已经过比对认证)

根据上述相关资料计算该企业当期准予抵扣的进项税额。

甲公司为增值税一般纳税人,2019年8月发生以下经济业务: (1)进口小轿车30辆,关税完税价格为460.38万元,向海关缴纳了相关税款,并取得完税凭证。 (2)委托某运输公司将小汽车从海关运回甲公司,取得了运输公司开具的增值税专用发票发票。注明运输金额9万元,当月售出24辆,每辆取得含税销售额40.6万元。已知:小轿车的关税税率为60%、消费税税率为5%。 请问:(1)甲公司在进口环节应缴纳的关税、消费税和增值税分别是多少?(2)甲公司在国内销售环节应缴纳的增值税是多少?

某化工厂为增值税一般纳税人,10月份经营业务如下:

(1)销售化妆品给某商业企业,开具的专用发票上注明的价款为120万元,增值税税额为20.40万元;

(2)销售化妆品给小规模纳税人,开具的普通发票上注明的价款为42万元;

(3)以成本价转给下属非独立核算的门市部化妆品30万元,门市部当月取得含税收入30万元。

计算该化工厂10月份应纳的消费税。

(1)销售A产品一批,产品销售价款为1000 000元,产品成本为500 000元。产品已经发出,并开具了增值税专用发票,同时向银行办妥了托收手续。

(2)委托丙公司代销c产品一批,并将该批产品交付丙公司。代销合同规定甲公司按售价的10%向丙公司支付手续费,该批产品的销售价款为200 000元,产品销售成本为60 000元。已发出商品,但尚未收到委托代销清单。

(3)收到乙公司因产品质量问题退回的B产品一批,并验收入库。甲公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。该退货系甲公司20 X7年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,现金折扣不考虑增值税)出售给乙公司的,销售价款为40 000元,产品销售成本为20 000元。销售款项于12月29日收到并存入银行。该项退货不属于资产负债表日后事项。

(4)甲公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给甲公司。甲公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费。

(5)用银行存款支付管理费用60 000元,计提坏账准备5 000元。

(6)发生应交的城市维护建设税为2000元,应交的教育费附加为1000元。

(7)确认本年的应交所得税(假定甲公司不存在纳税调整事项)。

(8)结转本年利润(甲公司年末一次性结转损益类科目)。

要求:

(1)根据上述业务,编制甲公司20×8年度经济业务事项(1)~(8)的会计分录 (“应交税费”科目要求写出明细科目)。

(2)计算甲公司20×8年度的营业收入、营业成本、营业利润和净利润。(要求列出计算过程)

某生产企业为增值税一般纳税人,货物适用增值税税率为17%。2011年4月发生如下经济业务。

(1)采用交款提货方式销售商品一批,不含税售价80万元。

(2)委托某连锁企业代销产品,因资金紧张,经与代销单位协商代销单位提前结算价款,每件不含税售价60元,提前结算3000件。

(3)提供原料为甲企业加工产品9000件,该产品含税单价58.5元,货物已经发出,同类产品每件加工费为45元。

(4)通过本厂非独立核算的门市部销售产品给消费者,共收取价款74.88万元。

(5)捐赠给某学校办公用品一批,成本10万元。

(6)购进材料一批,增值税专用发票上注明价款为50万元,同时支付运费8000元,取得货物运输业发票,材料已验收入库。

(7)从小规模纳税人购进修理用配件,购进金额为10000元。

(8)购进生活用品一批,发给职工作为春节职工福利,增值税专用发票上注明的增值税为4500元。

(9)月末盘点时发现上月已抵扣的原材料被盗,成本4万元(包括运费3500元)。

要求:计算该企业4月应纳增值税税额。