题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业计划开发一项新产品,拟向银行贷款100万元,若年利率10%,借期为5年。问5年后,应一次性归还银行的本利和是多少?

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业计划开发一项新产品,拟向银行贷款100万元,若年利率1…”相关的问题

更多“某企业计划开发一项新产品,拟向银行贷款100万元,若年利率1…”相关的问题

A.160

B.180

C.30

D.140

A.5000

B.12500

C.15000

D.25000

A.124670.46

B.128008.46

C.130034.46

D.130180.46

A.123024.16

B.124902.16

C.126284.16

D.127628.16

(1)B公司于20XX1月1日购入1000万5年期到期一次偿还本息的国债,年利率4%,B公司计划将其持有到期。20XX末会计核算该长期债券投资帐面价值为1040万元。

(2)B公司一项应收款的帐面金额为30万,为应收客户H公司的销货款,其相关的收入已包括在应税利润中。

(3)B公司一项应收款的帐面金额为30万,为应收客户H公司的销货款,其相关的收入已包括在应税利润中。B公司已对该应收款计提了3万的坏帐准备,税法规定可按5%计提。

(4)20XXB公司将开发一种新产品发生60万的开发成本按《企业会计准则第6号——无形资产》的要求确认为一项无形资产,并将在未来6年内按直线法摊销。按照税法规定,其相关成本已在20XX开发当期予以抵扣。

(5)20XXB公司按《企业会计准则第22号——金融工具确认和计量》将其所持有的交易性证券以其公允价值2万元计价,该交易性证券的成本为3万。按税法规定,成本在持有期间保持不变。

(6)企业因销售商品提供售后三包等原因于当期确认了100万元的预计负债。税法规定,有关产品售后服务等与取得经营收入直接相关的费用于实际发生时允许税前列支。假定企业在确认预计负债的当期未发生三包费用。

(7)假如企业因债务担保确认了预计负债1000万元,但担保发生在关联方之间,担保方并未就该项担保收取与相应责任相关的费用。

A.只有在唐某与甲公司共同提出申请不公开审理此案的情况下,法院才可以不公开审理

B.根据法律的规定,该案不应当公开审理,但应当公开宣判

C.法院可以根据当事人的中请不公开审理此案,但应当公开宣判

D.法院应当公开审理此案并公开宣判

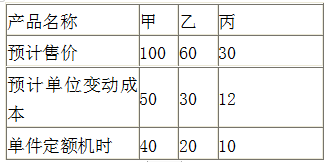

该公司计划获取税前净利50000元,新产品应定价多少为宜?

.jpg)