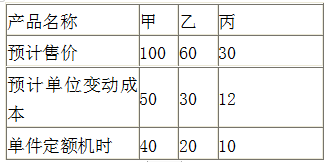

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业本月生产甲产品耗用机器工时3 000小时,生产乙产品耗用机器工时2 000小时。本月车间管理人员的工资为100 000元,产品生产人员的工资为300 000元。该企业按机器工时比例分配制造费用。假设不考虑其他因素,本月乙产品应分配的制造费用为()元

A.160 000

B.40 000

C.140 000

D.60 000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.160 000

B.40 000

C.140 000

D.60 000

如果结果不匹配,请 联系老师 获取答案

更多“某企业本月生产甲产品耗用机器工时3 000小时,生产乙产品耗…”相关的问题

更多“某企业本月生产甲产品耗用机器工时3 000小时,生产乙产品耗…”相关的问题

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

11

9.5

9

12.5

21 600元,实际变动制造费用与固定制造费用分别为110 160元和250 000元.要求计算下列指标:

(1)单位产品的变动制造费用标准成本.

(2)单位产品的固定制造费用标准成本.

(3)变动制造费用效率差异.

(4)变动制造费用耗费差异.

(5)两差异法下的固定制造费用耗费差异.

(6)两差异法下的固定制造费用能量差异.

5000

4000

8000

3000

要求:按定额工时比例分配甲、乙产品生产工人工资费用。

A.代扣个人所得税时: 借:其他应付款 1.5 贷:应交税费——应交个人所得税 1.5 B.代扣为职工垫付的房租时: 借:应付职工薪酬 0.5 贷:应收账款 0.5 C.代扣个人所得税时: 借:应付职工薪酬 1.5 贷:应交税费——应交个人所得税 1.5 D.代扣为职工垫付的房租时: 借:应付职工薪酬 0.5 贷:其他应收款 0.5

A.在编制直接人工预算时,若产品需耗用不同工种的人工,则按工种分别编制

B. 直接材料预算用来确定预算期材料的采购数量和采购成本

C. 在编制生产预算时,在存在不同产品品种和生产车间情况下,应按品种和生产车间分别编制

D. 生产预算用来确定预算期直接人工工时消耗水平和人工成本水平

丙产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。 该产品8月初和本月的生产费用合计为:直接材料费用54500元,直接人工费用28500元,制造费用15200元。 直接材料是在生产开始时一次投入,单位产品直接材料费用定额80元。月末在产品90件,定额工时400小时。每小时费用定额:直接人工费用20元,制造费用9元。 采用月末在产品按定额成本计价法计算,月末在产品成本是()元,完工产品成本是()元。