题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在杜邦财务分析体系中,假设其他情况相同,下列说法错误的是()。

A.权益乘数越大,财务风险越大

B.权益乘数越大,净资产报酬率越大

C.权益乘数等于资产权益率的倒数

D.权益乘數越大,资产净利率越大

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.权益乘数越大,财务风险越大

B.权益乘数越大,净资产报酬率越大

C.权益乘数等于资产权益率的倒数

D.权益乘數越大,资产净利率越大

如果结果不匹配,请 联系老师 获取答案

更多“在杜邦财务分析体系中,假设其他情况相同,下列说法错误的是()…”相关的问题

更多“在杜邦财务分析体系中,假设其他情况相同,下列说法错误的是()…”相关的问题

A.权益乘数大则财务风险大

B.权益乘数大则权益净利率大

C.权益乘数等于股权比率的倒数

D.权益乘数大则资产净利率大

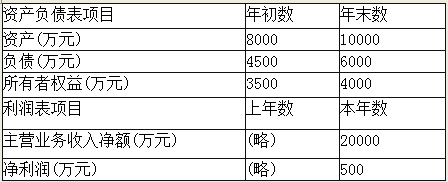

已知某公司2016年会计报表的有关资料如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):①净资产收益率;②总资产净利率(保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

在上市公司杜邦财务分析体系中,最具有综合性的财务指标是()。

A.营业净利率

B.净资产收益率

C.总资产净利率

D.总资产周转率

在杜邦财务分析体系中,是将()指标加以层层分解,通过一个关系体系将不同的许多比率和数据联系在一起进行分析。

A.资产报酬率

B.权益报酬率

C.资产周转率

D.权益乘数

E.销售净利率

A.通过杜邦分析体系能发现企业资本金的变动趋势

B.杜邦分析利用财务比率的内在联系对企业财务状况和经营成果进行综合评价

C.杜邦分析将若干财务指标形成一个完整的指标体系

D.杜邦分析以净资产收益率为核心指标

E.杜邦分析能研究各项资产的比重变化情况,揭示企业的借债能力

A.运用杜邦分析法进行综合分析,就是在每一一个层次上进行财务比率的比较和分析

B.在分解体系下,各项财务比率可在每个层次上与本企业历史或同业财务比率比较

C.在分解体系下,通过与历史比较可以识别变动的趋势,通过与同业比较可以识别存在的差距

D.在分解体系下,历史比较与同业比较会逐级向下,覆盖企业经营活动的各个环节

A.自有资金利润率是杜邦财务分析体系的核心指标

B.自有资金利润率=销售利润率×总资产周转次数×权益乘数

C.在既定的资产周转速度下,企业的销售利润越高,总资产净利率越高

D.在总资产既定的情况下,增加负债能给企业带来较大的财务杠杆利益

E.营业收入净额越高,销售净利率越高,资产周转速度越快

要求:

(1)计算公司的销售净利润率、资产周转率、权益乘数指标;

(2)利用杜邦分析体系计算净资产收益率;

(3)计算财务杠杆系数

(4)计算每股净资产,并假设2007年销售净利润率、资产周转率、资产负债率和每股净资产均比2006年增长10%,用因素分析法确定每股收益的变化。(中间过程保留小数点后3位,最终结果保留小数点后2位)