如果结果不匹配,请

如果结果不匹配,请

更多“如何变现职业结果?如下表达正确的是:()”相关的问题

更多“如何变现职业结果?如下表达正确的是:()”相关的问题

A.预算是工作计划的数字(货币)表达

B.预算的过程比预算结果更重要

C.预算不是为了省钱,而是为了花钱

D.预算是一种管理工具

E.预算是职业经理人的一种商业承诺

【题目描述】

甲股份有限公司对期末存货采用成本与可变现净值孰低法计价。2010年12月31日库存用于生产A产品的原材料的实际成本为40万元,预计进一步加工所需费用为16万元。预计A产品的销售费用及税金为B万元。该原材料加工完成后的A产品预计销售价格为60万元。假定该公司以前年度未计提存货跌价准备。2010年12月31日该项材料应计提的跌价准备为()万元。

A.0

B.4

C.16

D.20

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

A产品的成本为56万元,销售价格为60万元,在同一时期内可变现净值孰低法计价应计提的跌价准备是怎么计提的呢?为什么是选B,4万元呢?

A 、 确定和评价职业健康安全风险、职业健康安全机会和其他风险与其他机会

B 、理解组织和其环境

C 、 理解工作人员和其他相关方的需求和期望

D 、依据组织的职业健康安全方针,建立职业健康安全目标和提交结果所必需的过程

A.以外币计价的存货跌价准备的计提

B.外币专门借款利息及汇兑损益的处理

C.以外币计价的交易性金融资产公允价值变动损益的确认

D.股东作为出资投入的外币资本的折算

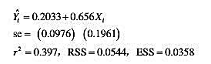

考虑如下回归输出结果:

其中y=1972年妇女的劳动参与率(LFPR),X=1968年妇女的劳动参与率。这个回归结果得自于美国19个城市构成的一个数据样本。

a.你如何解释这个回归结果?

b.在对立假设为H1:β2>1的前提下,检验H0:β2=1的虚拟假设。你使用什么检验?为什么?你使用的检验所依据的假定有哪些?

c.假设1968年的LFPR为0.58(或58%)。基于上述回归结果,1972年LFPR的均值是多少?构造这一均值预测的一个95%置信区间。

d.你如何检验总体回归中误差项服从正态分布的虚拟假设?给出必要的计算。

A.当y值本身的精度没有超过float能够表达的精度时,赋值结果会损失精度

B.无论变量y的值如何,变量x都可以正确地接受赋值

C.无论变量y的值如何,变量x都不能正确地接受赋值

D.当y值本身的精度已经超过了float能够表达的精度时,赋值结果会损失精度

A.员工刚入职,未进行上岗前体检合格的,安排到职业危害岗位

B.员工的体检周期到,未进行在岗期体检合格的

C.员工离岗或离职未进行离岗时体检合格,主管同意员工离岗或离职

D.员工体检结果为职业禁忌症,调岗后又被主管安排到危害岗位