如果结果不匹配,请

如果结果不匹配,请

更多“对于未达账项应编制银行存教余额调节表调节,同时将未达账项编制…”相关的问题

更多“对于未达账项应编制银行存教余额调节表调节,同时将未达账项编制…”相关的问题

A.以银行对账单为原始记录将该业务入账

B.根据银行存款余额调节表和银行对账单自制原始凭证入账

C.在编制银行存款余额调节表的同时入账

D.待有关结算凭证到达后入账

A.对于未达账项,应编制“银行存款余额调节表”进行调节

B.调节后,若无记账差错,双方调整后的银行存款余额应相等

C.调节后,双方余额如果仍不相符,说明记账有差错,无需进一步查对

D.调节后的银行存款余额,反映了企业可以动用的银行存款实有数额

E.银行存款余额调节表是用来核对企业和银行的记账有无错误的凭证,可以作为记账的依据

A.未达账项是由于凭证到达企业和银行的时间不同造成的

B.应采用正确的错账更正方法对未达账项进行更正

C.未达账项会造成企业和银行的记录不一致

D.应编制银行存款余额调节表对未达账项进行调整

A.银行对账单

B.公司账页

C.银行回单

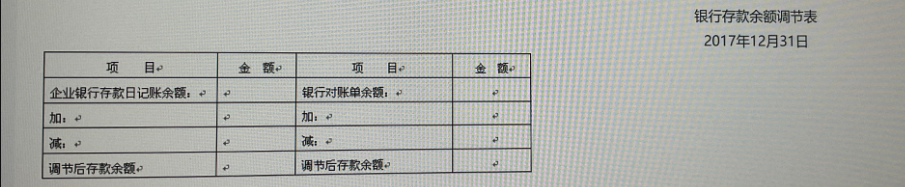

某企业2017年12月31日银行存款日记账余额为486850元,银行提供的对账单余额为495170元。经核对发现有以下未达账项:(1)企业月底签发的支票计有8800元,银行尚未入账;(2)企业委托银行收取的一笔货款12000元已经收到,但尚未收到银行收账通知;(3)银行代企业支付的水电费用1500元,但企业尚未收到银行付款通知;(4)企业月底交存银行的支票计10980元,银行尚未入账。要求:编制银行存款余额调节表。

A.编制人

B.出纳

C.复核人

D.财务部门负责人

下列程序中,属于控制测试程序的是()。

A.取得银行存款余额调节表并检查未达账项的真实性

B.检查银行存款收支的正确截止

C.检查是否定期取得银行对账单并编制银行存款余额调节表

D.函证银行存款余额

A.核实企业是否按月编制银行存款余额调节表

B.核实银行存款余额调节表数据计算的正确性

C.确认调节后的银行存款日记账与银行对账单余额是否相等

D.调查未达账项的真实性和完整性