如果结果不匹配,请

如果结果不匹配,请

更多“投资者向企业的投资可采用以()的方式”相关的问题

更多“投资者向企业的投资可采用以()的方式”相关的问题

A.严禁以任何形式夸大或变相夸大理财类金融产品的预期收益及以往业绩

B.客户经理可以向投资者承诺我行对理财类金融产品的投资安全或预期收益提供保障或担保

C.严禁以中奖、抽奖、回扣或者送实物、票券等向投资者提供额外利益的方式进行产品营销

D.严禁未取得销售资格或销售资格失效的人员从事需要资质的相应产品销售

A.以一条高速公路20年的经营权为抵押发行债券筹集资金建设该条高速公路

B.将一条已修建好的公路的经营权拍卖筹集资金建设其他基础设施

C.私人部门修建基础设施向公共部门收费补偿其投资

D.修建一条公路,并将这条公路50年的经营权交给投资者

A.资产证券化促成企业融资方式由自身信用向资产信用转变的创新

B.相对于股权、债权等传统融资方式,资产证券化属于资产负债表的右方融资

C.对发起机构而言,资产证券化产品可以盘活企业存量资产,且募集资金使用灵活

D.对于投资者而言,可以丰富标准化债权投资品种,且风险资产占用仅为20%

A.居民投资开放式基金的种类

B.投资开放式基金收益较高

C.货币基金应考虑不纳税因素

D.上市公司代扣代缴个人所得税

A.以境内、境外指标申请并经认定的高新技术企业,在计算境外抵免限额时,按照25%的税率计算境内外应纳税总额

B.企业在哈萨克斯坦缴纳的超额利润税,虽属于企业所得税性质的税额,但因名称不为企业所得税,所以不可纳入可抵免境外所得税税额范围

C.居民企业以其拥有的资产或股权向其10%直接控股的境外(包括港澳台地区)企业进行投资,其资产或股权转让收益如选择特殊性税务处理,可以在5个纳税年度内均匀计入各年度应纳税所得额

D.对内地企业投资者通过沪港通投资香港联交所上市股票取得的股息红利所得,计入其收入总额,依法计征企业所得税

根据下列经济业务运用借贷记账法编制会计分录。

1.投资人以设备向企业投资,原账面原始价值100000元,已累计提取折旧23000元。

2.企业上月曾预付给东风工厂4000元订购甲材料,现材料运到并验收入库,买价及采购费用共计3600元,余额东风工厂以现金退回。

3.以银行存款30000元归还原欠某工厂的购货款。

4.生产车间为制造产品领用材料42600元,车间一般性耗用7400元。

5.企业按规定计提应由本月负担的固定资产折旧费,其中:车间使用的固定资产应提折旧1360元,厂部使用的固定资产应提折旧1500元。

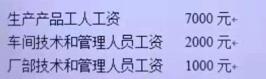

6.企业发生的工资费用,按用途汇总如下:

7.采购员李峰出差借款1000元,出纳以现金付讫。

8.以现金1600元支付董事会费。

9.兑换外币发生汇总损失846元。

10.以银行存款7000元支付下一年度全年的财产保险费。

11.以银行存款24000元支付本季度短期借款利息。

12.企业从银行取得短期借款120000元,存入银行存款户。

13.企业销售B产品260件,每件售价70元,对方付给为期三个月的商业承兑汇票一张。

14.企业以银行存款930元支付应由本企业负担的销售A产品的运杂费。

15.结转销售库存积压材料的实际成本460元。

16.计算本月应交城建税7000元。

17.以银行存款4000元支付职工子弟学校经费。

18.在财产清查过程中,发现盘亏甲材料10kg36元。

19.企业有一笔应收账款19400元已三年未收回,经审核确定为坏账损失,现予以核销(假定该企业未计提坏账准备金。

20.经研究决定,向投资者分配利润50000元。