题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某航运公司2008年拥有机动船4艘,每艘净吨位为3000吨,其所在省车船税计税标准为净吨位2001~10000吨的,每吨5元。该航运公司2008年应缴纳车船税()。

A.15000元

B.60000元

C.20元

D.720000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.15000元

B.60000元

C.20元

D.720000元

如果结果不匹配,请 联系老师 获取答案

更多“某航运公司2008年拥有机动船4艘,每艘净吨位为3000吨,…”相关的问题

更多“某航运公司2008年拥有机动船4艘,每艘净吨位为3000吨,…”相关的问题

A.28.8万元

B.21.6万元

C.7.2万元

D.27万元

A.每艘船的物理特点

B.每艘船的操作性特点

C.航线特征

D.以上都是

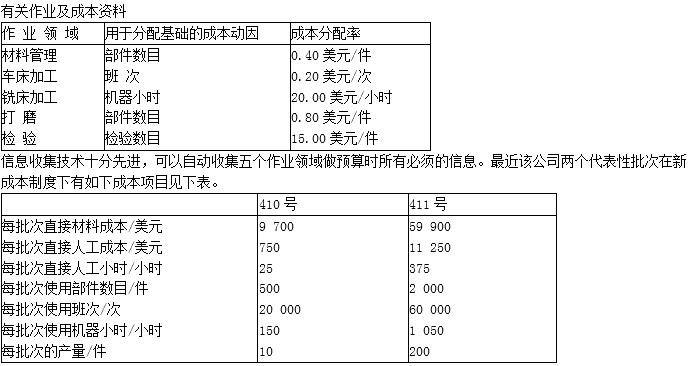

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?

以下叙述错误的是:

A.公司应在每艘船上任命一名船舶保安员

B.船舶保安员可以是专职,也可以是兼职

C.船舶保安员必须具备涉及船舶保安的所有方面的知识并接受相应的培训

D.船舶保安员对船舶保安负有最终责任

A.300总吨及以上;1盏;2只

B.500总吨及以上;2盏;1只

C.150总吨及以上;1盏;2只

D.1600总吨及以上;2盏;2只

下列有关弃船演习的说法中,错误的是______。

A.每艘救生艇一般应每3个月在弃船演习时乘载被指派的操作船员降落下水1次

B.在每次弃船演习时应试验供集合和弃船所用的应急照明系统

C.听到弃船警报,在得到完车通知后,轮机部值班人员应立即撤离机舱

D.在每次弃船演习时,应操作用于释放救生筏的吊艇架