题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2017年7月24日,国家新闻出版广电总局发布的《2016年新闻出版产业分析报告》指出,2016年全国出版、印刷和发行服务实现营业收入23595.8亿元

根据下面资料回答101-105题:

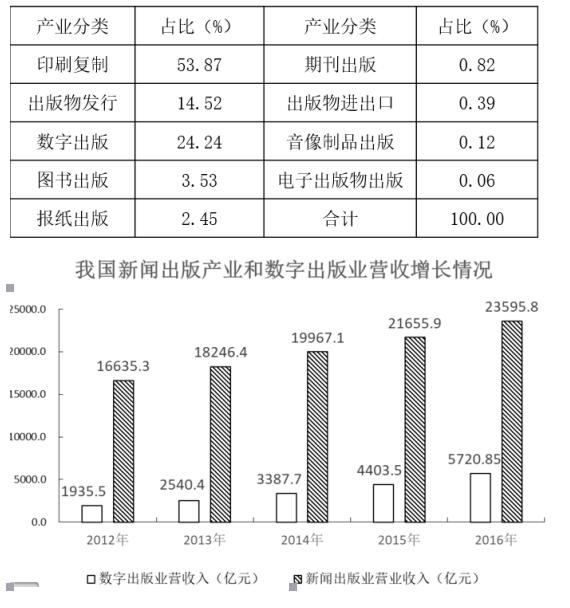

2017年7月24日,国家新闻出版广电总局发布的《2016年新闻出版产业分析报告》指出,2016年全国出版、印刷和发行服务实现营业收入23595.8亿元,较2015年增加1939.9亿元,增长9%。其中,数字出版实现营业收入5720.85亿元,比2015年增长29.9%,对全行业营业收入增长贡献超三分之二。

2016年,全国共出版图书、期刊、报纸、音像制品和电子出版物512.53亿册(份、盒、张)。其中,出版图书49.99万种,重版、重印23.75万种。

101.2016年与2015年相比,我国新闻出版产业营业收入

A.增量提高、增速变大

B.增量减少、增速变大

C.增量提高、增速变小

D.增量减少、增速变小

102.2016年我国图书重版、重印率约为

A.19.8%

B.9.8%

C.4.6%

D.47.5%

103.2016年我国音像制品出版业营业收入约为

A.47亿元

B.28亿元

C.12亿元

D.62亿元

104.2016年与2012年相比, 我国数字出版业营收和新闻出版产业营收

A.二者同步增长

B.后者增长快于前者

C.前者增长快于后者

D.二者均出现下降态势

105.从上述资料中可以得出

A.2012-2016年间,我国数字出版业营收增量保持增长势头

B.2016年,对我国新闻出版产业营收增长贡献最大的是印刷复制业

C.2016年,我国数字出版业营收占新闻出版产业营收的比例超过三分之二

D.2016年图书出版物营收与电子出版物营收相当

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2017年7月24日,国家新闻出版广电总局发布的《2016年…”相关的问题

更多“2017年7月24日,国家新闻出版广电总局发布的《2016年…”相关的问题