题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司采用完全成本法编制预算,预计下一年度生产A产品10000件,销售8000件;预计单位利润5元/件;假设固定成本全部是固定制造费用,如果此时转用变动成本法编制预算,会使原预计利润减少2000元。则变动成本法下A产品单位贡献毛益是()

A.6元/件

B.5元/件

C.4.8元/件

D.4元/件

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.6元/件

B.5元/件

C.4.8元/件

D.4元/件

如果结果不匹配,请 联系老师 获取答案

更多“某公司采用完全成本法编制预算,预计下一年度生产A产品1000…”相关的问题

更多“某公司采用完全成本法编制预算,预计下一年度生产A产品1000…”相关的问题

某公司的收益表采用完全成本法编制,其1997-1999年的简明资料如下表:

摘要 | 1997 | 1998 | 1999 |

销售收入 销售成本 | 80000元 50000元 | 48000元 30000元 | 96000元 600000元 |

销售毛利 推销及管理费用 | 30000元 15000元 | 18000元 15000元 | 36000元 15000元 |

净收益 | 15000元 | 3000元 | 21000元 |

该公司这三年的产销情况如下:

产销数量 | 1997 | 1998 | 1999 |

生产量(件) 销售量(件) | 10000 10000 | 10000 6000 | 10000 12000 |

假定该公司产品的单位变动成本为3元,其固定成本按每件2元的基础分摊于产品。要求:(1)采用变动成本法编制1997-1999年的收益表。(2)说明采用两种不同的计算方法所得到的净收益相差的数额以及形成差异的原因。

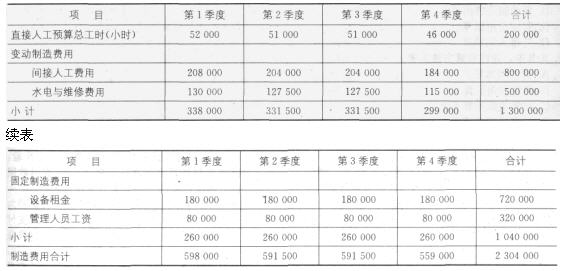

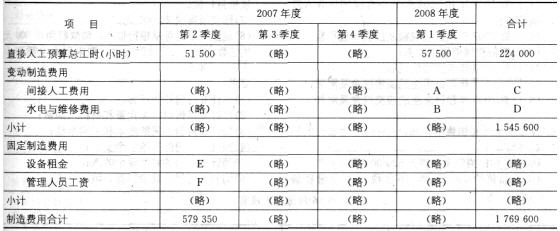

某公司甲车间采用滚动预算方法编制制造费用预

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

A.产销数量差异,乘以每单位的预算固定变动制造费用

B.产销数量差异,乘以单位销售价格

C.期末存货较期初存货变动数,乘以每单位的预算固定制造费用

D.期末存货较期初存货变动数,乘以单位销售价格

要求计算:(1)分别采用变动成本法和完全成本法计算确定第一年和第二年的利润;(2)具体说明第一年和第二年分别采用两种成本计算法确定的利润产生差异的原因。

A.10

B.8

C.4

D.10%

A.155.5

B.152.5

C.147.5

D.无法确定

A.145

B.150

C.155

D.170

A.500

B.530

C.550

D.580

A.4900

B.5100

C.5400

D.5700