题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司主要从事塑料制品K的生产。20×8年4月16日,甲公司与某外商乙公司签订了销售合同,合同约定甲公司将于20×8年10月16日将生产的塑料制品K销售给乙公司。经计算,生产该批塑料制品需要A材料8000吨

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司主要从事塑料制品K的生产。20×8年4月16日,甲公司…”相关的问题

更多“甲公司主要从事塑料制品K的生产。20×8年4月16日,甲公司…”相关的问题

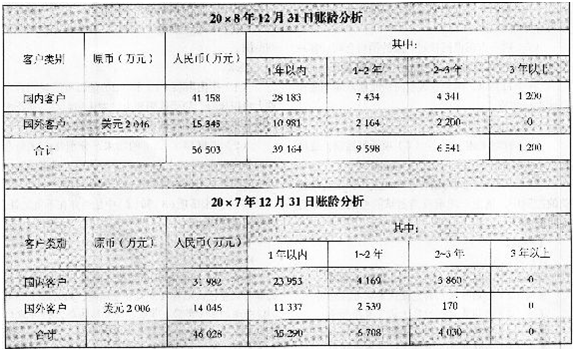

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年l2月31日,中国人民银行公布的人民币对美元汇率为l美元=6.8元人民币。

资料二:

甲公司编制的应收账款账龄分析表摘录如下:

要求:

(1)针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

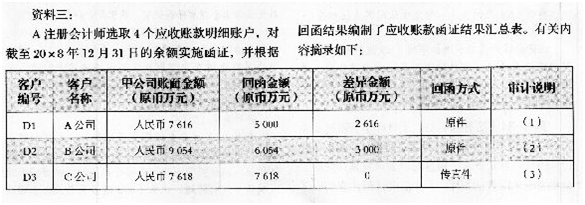

(2)针对资料三中的审计说明(1)~(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷的相关表格内。

A.5000万元

B.4900万元

C.7000万元

D.5600万元

A.甲公司是纳税人,应交烟叶税=(80000+8000)×20%=17600(元)

B.甲公司是纳税人,应交烟叶税=80000×20%=16000(元)

C.销售烟叶的农民是纳税人,应交烟叶税=(80000+8000)×20%=17600(元)

D.销售烟叶的农民是纳税人,应交烟叶税=80000×20%=16000(元)

A.7000万元

B.5000万元

C.4900万元

D.5600万元

某公司主要从事建筑工程机械的生产制造,2008年发生以下业务:

(1)签订钢材采购合同一份,采购金额8 000万元;签订以货换货合同一份,用库存的3 000万元A型钢材换取对方相同金额的B型钢材;签订销售合同一份,销售金额l5 000万元。

(2)公司作为受托方签订甲、乙两份加工承揽合同,甲合同约定:由委托方提供主要材料(金额300万元),受托方只提供辅助材料(金额20万元),受托方另收取加工费50万元;乙合同约定:由受托方提供主要材料(金额200万元)并收取加工费40万元。

(3)公司作为受托方签订技术开发合同一份,合同约定:技术开发金额共计1 000万元,其中研究开发费用与报酬金额之比为3:1。

(4)公司作为承包方签订建筑安装工程承包合同一份,承包金额300万元,公司随后又将其中的100万元业务分包给另一单位,并签订相关合同。

(5)公司新增实收资本2 000万元、资本公积500万元。

(6)公司启用其他账簿10本。

(说明:购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;营业账簿的印花税率分为0.5‰和每件5元两种)

要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。

(1)公司2008年签订的购销合同应缴纳的印花税。

(2)公司2008年签订的加工承揽合同应缴纳的印花税。

(3)公司2008年签订的技术合同应缴纳的印花税。

(4)公司2008年签订的建筑安装工程承包合同应缴纳的印花税。

(5)公司2008年新增记载资金的营业账簿应缴纳的印花税。

(6)公司2008年启用其他账簿应缴纳的印花税。

A.18

B.20

C.30

D.12

Y注册会计师负责对X公司20×8年度财务报表进行审计。相关资料如下:

资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。

在A产品生产成本中,a原材料成本占重大比重。a原材料在20×8年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。

资料二:20×8年度,X公司所处行业的统计资料显示,生产A产品所需a原材料主要依赖进口,汇率因素导致a原材料采购成本大幅上涨;替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:X公司20×8年度未经审计财务报表及相关财户记录反映:

(1)A产品20×7年度和20×8年度的销售记录

(2)A产品20×8年度收发存记录

(3)与销售A产品相关的应收账款变动记录

要求:

(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司20×8年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

(2)在要求(1)的基础上,如果X公司20×8年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入答题卷第8页的相应表格内。

(3)假定X公司存在财务报表层次重大错报风险,作为审计项目组负责人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(7)根据上述资料,假定不考虑其他因素,在审计X公司20×8年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

A.出租闲置设备收入500万元

B.国债利息收入50万元

C.销售电冰箱收入8 000万元

D.理财产品收益30万元

A.收到乙公司的投资款2000万元

B.手机销售收入8000万元

C.提供专利权的使用权取得收人100万元

D.确实无法偿付的应付款项6万元

甲公司为增值税一般纳税人,主要从事化妆品生产和销售业务。2013年3月有关经营情况如下:

(1)进口一批香水精,海关审定的货价210万元,运抵我国关境内输入地点起卸前的包装费11万元、运输费20万元、保险费4万元。

(2)接受乙公司委托加工一批口红,不含增值税加工费35万元,乙公司提供原材料成本84万元,该批口红无同类产品销售价格。

(3)销售香水,取得不含增值税价款702万元,另收取包装费5.85万元。

已知:化妆品消费税税率为30%,关税税率为10%,增值税税率为17%。

要求:根据上述资料,分析回答下列小题。

1、甲公司进口香水精的下列各项支出中,应计入进口货物关税完税价格的是()。

A、包装费11万元

B、保险费4万元

C、运输费20万元

D、货价210万元

2、甲公司进口香水精应缴纳消费税税额的下列计算中,正确的是()万元。

A、(210+20)×(1+10%)×30%=75.9

B、(210+11+4)×(1+10%)×30%=74.25

C、(210+11+20+4)×(1+10%)÷(1-30%)×30%=115.5

D、(11+20+4)×(1+10%)÷(1-30%)×30%=16.5

3、甲公司受托加工口红应代收代缴消费税税额的下列计算中,正确的是()万元。

A、(84+35)×30%=35.7

B、(84+35)÷(1-30%)×30%=51

C、[84÷(1-30%)+35]×30%=46.5

D、[84+35÷(1-30%)]×30%=40.2

4、甲公司销售香水应缴纳消费税税额的下列计算中,正确的是()万元。

A、702÷(1+17%)×30%=180

B、[702+5.85÷(1+17%)]×30%=212.1

C、(702+5.85)×30%=212.355

D、702×30%=210.6