如果结果不匹配,请

如果结果不匹配,请

更多“企业将一批商品销售后,如果仍保留与商品所有权无关的继续管理权…”相关的问题

更多“企业将一批商品销售后,如果仍保留与商品所有权无关的继续管理权…”相关的问题

A.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方

B.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制

C.与交易相关的经济利益能够流入企业

D.收入的金额能够可靠地计量

E.已发生或将发生的销售,其成本能够可靠地核算

A.七折

B.七五折

C.八折

D.九折

关于收入表述不正确的是()。

A.企业在商品销售后如能够继续对其实施有效控制,则应确认收入

B.企业采用交款提货式销售商品,通常应在开出发票账单并收到货款时确认收入

C.企业在资产负债表日提供劳务交易结果能够可靠估计的,应采用完工百分比法确认提供劳务收入

D.企业销售商品相关的已发生或将发生的成本不能可靠计量的,则不应确认收入

A.市场占有率可以揭示企业或品牌的竞争实力,反映企业或品牌的市场地位和业绩

B.市场占有率评估,既要与历史市场占有率相比,也要与竞争对手的市场占有率相比

C.市场占有率是指某企业经营的某种商品销售量(额)占所在市场该种商品销售总量(额)的百分比

D.虽然企业的市场占有率明显下降,但销售额增长,这仍表明该企业在行业的竞争实力有所增强

A.销售商品采用托收承付方式的,在办妥托收手续时确认收入

B.销售商品采取预收款方式的,在发出商品时确认收入

C.销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入。如果安装程序比较简单,可在发出商品时确认收入

D.销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入

E.销售商品采用托收承付方式的,在办妥托收手续时确认收入

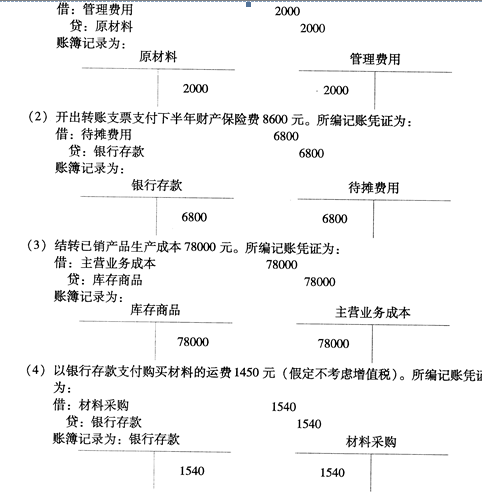

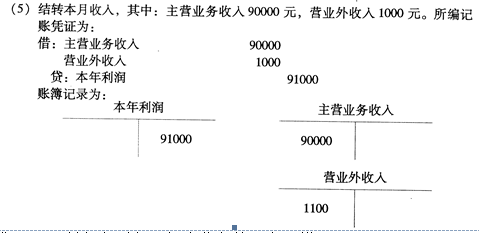

某企业2005年6月30日记账后,将账簿记录与记账凭证进行核对,发现下列情况: (1)车间领用一般消耗材料一批,价值2000元。所编记账凭证为:

要求:(1)判断上列各项经济业务处理有无错误。 (2)如有错误请采用正确的更正方法予以更正并登记入账,指明更正方法的种类

参考答案:错误

A.2月5日,收到因产品质量问题退回的一批商品,该批商品销售日期为2022年12月20日

B.2月10日,发生火灾,致使一批库存商品毁损

C.2月15日,发现上年度购置的固定资产入账价值少计10万元

D.3月2日,获得确凿证据表明应收乙公司的80万元货款已全额无法收回,甲公司此前对该应收账款已计提坏账准备30万元

E.3月18日,董事会决议将部分资本公积转增股本