题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业应用作业成本法,一般按照资源识别及资源费用的确认与计量、()、作业成本汇集、作业动因选择与计量、作业成本分配、作业成本信息报告等程序进行。

A、成本对象选择、作业认定、资源动因选择与计量

B、作业认定、作业中心设计、资源动因选择与计量

C、成本对象选择、作业中心设计、资源动因选择与计量

D、作业认定、作业中心设计、资源动因选择与计量

E、成本对象选择、作业认定、作业中心设计、资源动因选择与计量

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“企业应用作业成本法,一般按照资源识别及资源费用的确认与计量、…”相关的问题

更多“企业应用作业成本法,一般按照资源识别及资源费用的确认与计量、…”相关的问题

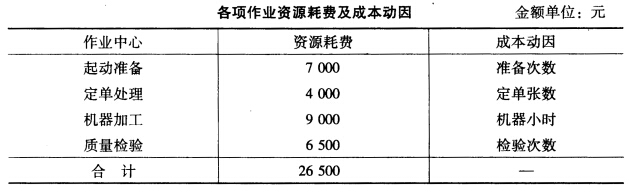

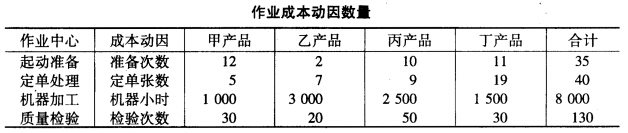

[要求]

[要求]