题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某代理行收到委托企业划来的工资款项时,做如下会计处理()

A.借:吸收存款——××企业活期户

B.借:吸收存款——××企业定期户贷:其他应付款——代发工资户贷:吸收存款——××企业活期户

C.借:吸收存款——××企业活期户

D.借:存入保证金——代发工资户贷:存入保证金——代发工资户贷:其他应付款——代发工资户

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借:吸收存款——××企业活期户

B.借:吸收存款——××企业定期户贷:其他应付款——代发工资户贷:吸收存款——××企业活期户

C.借:吸收存款——××企业活期户

D.借:存入保证金——代发工资户贷:存入保证金——代发工资户贷:其他应付款——代发工资户

如果结果不匹配,请 联系老师 获取答案

更多“某代理行收到委托企业划来的工资款项时,做如下会计处理()”相关的问题

更多“某代理行收到委托企业划来的工资款项时,做如下会计处理()”相关的问题

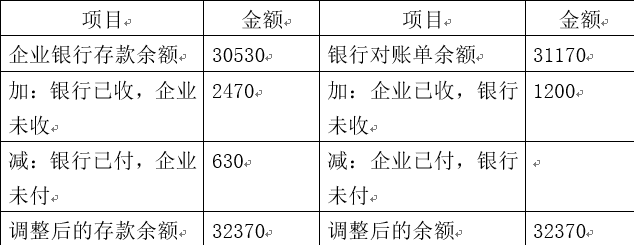

某企业3月份业务如下:

1、3月12日,企业开出现金支票一张,从银行提取现金3600元,企业用现金支付企业水电费400元,张明去北京采购材料,不方便携带现款,故委托当地银行汇款5850元到北京开立采购专户,并从财务预借差旅费2000元,财务以现金支付。

2、3月18日,张明返回企业,交回采购有关的供应单位发票账单,共支付材料款项5850元,其中,材料价款5000元,增值税850元。张明报销差旅费2200元,财务以现金补付余款。

3、3月21日,企业收到上海公司上月所欠货款47000元的银行转账支票一张。企业将支票和填制的进账单送交开户银行。

4、3月25日,采购员持银行汇票一张前往深圳采购材料,汇票价款8000元,购买材料时,实际支付材料价款6000元,增值税1020元。

5、3月26日,张明返回企业时,银行已将多余款项退回企业开户银行。

6、3月30日,企业对现金进行清查,发现现金短缺600元。原因正在调查。

7、3月30日,发现短缺的现金是由于出纳员小华的工作失职造成的,应由其负责赔偿,金额为300元,另外300元没办法查清楚,经批准转做管理费用。

8、月底,企业开始与银行进行对账,银行对账单上的存款余额为31170元,经核对,发现有以下未达账项:

(1)3月29日,企业委托银行代收款项2470元,银行已收入账,企业尚未收到入账通知。

(2)3月30日,银行代企业支付租金630元,尚未通知企业

(3)3月30日,企业收到深圳公司代收手续费1200元。

要求:编制相关分录,并编制“银行余额调节表”核对双方记账有无错误。

银行存款余额调节表

A.收款人开立账户的银行

B.从境外收到款项后不贷记收款人账户,以原币形式划转到收款人在其他银行账户的银行

C.从境外收到款项并将收入款项结汇后直接划转到收款人在其他银行账户的银行

D.从境外收到款项后将收入款项贷记收款人账户的银行

A.收到我行其他分行的汇入款项时,应及时通知总行进行调整

B.收到非我行的汇入款项时,应立即做退汇处理

C.因清算信息不详、查询后仍不能解付的挂账款项应在挂账十五个工作日内做退汇处理

D.对于因我行收款人原因不能解付的挂账款项,应在挂账一个月内做退汇处理

A.“标准托收”是指农行将票据委托代理行办理托收,代理行将票据提示给付款人,付款人付款后代理行将款项扣除有关费用后,贷记农行账户

B.“标准托收”适用的票据范围最广,但对金额较大或有疑问的票据,不得采用“标准托收”

C.采用“标准托收”,能够确切知道票据是否已由付款人付款

D.采用“标准托收”,代理行一般对票据背面的风险仍然对农行保留追索权

2019年9月30日东方公司收到开户银行对账单,银行存款余额为46 500元,企业银行存款日记账余额为38 710元。经逐项核对,发现以下未达账项: (1)公司委托银行收取金额为2000元款项,银行已收妥入账,但公司尚未入账。 (2)公司存入银行3300款项,出纳误记为3000元。 (3)公司开出转账支票一张,金额为7000元,持票人尚未到银行办理转账手续。 (4)银行收取企业银行业务手续费60元,企业尚未入账。 (5)银行支付公司银行存款利息50元。 (6)公司存入银行支票一张,金额1500元。公司已凭回单记账,银行对账单上没有记录。 要求:根据上述资料编制银行存款余额调节表。

写出下列题目的会计分录:

(1)企业收到某公司作为投资投入的新设备一台,价值为100000元。

(2)企业当月1日从银行取得借款200000元,期限为6个月。

(3)购入需安装的机器设备一台,买价35000元,装卸搬运费2000元,共计37000元,全部款项已用银行存款支付。安装过程中耗用材料1400元,发生工资费用1600元。

(4)上述机器设备安装合格交付使用。

(5)企业从A公司购入甲材料10吨;每吨2000元,增值税进项税额2600元,材料已运达并验收入库。货款及税金尚未支付。

A.财政补助收入

B.上级补助收入

C.事业收入

D.事业基金

A.100

B.107

C.113

D.120