题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在对一家国际公司进行文件审计时,发现保护计划的最后一个版本是一个前的,管项目经理说,它是最近更新的。

A.审查风险登记册以确定审计的反应计划

B.指派一名项目组成员确保所有的项目文件得到更新

C.定期更新项目管理计划并与所有利益相关者安全共享

D.将文件保存在项目管理信息系统(PMIS)中,并与适当的利益相关者共享

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.审查风险登记册以确定审计的反应计划

B.指派一名项目组成员确保所有的项目文件得到更新

C.定期更新项目管理计划并与所有利益相关者安全共享

D.将文件保存在项目管理信息系统(PMIS)中,并与适当的利益相关者共享

如果结果不匹配,请 联系老师 获取答案

更多“在对一家国际公司进行文件审计时,发现保护计划的最后一个版本是…”相关的问题

更多“在对一家国际公司进行文件审计时,发现保护计划的最后一个版本是…”相关的问题

A.发生

B.存在

C.完整性

D.计价和分摊

A.表达与披露

B.完整性

C.存在或发生

D.估价或分摊

在对固定资产入账价值进行审计时,A注册会计师发现L公司存在以下处理情况,其中不正确的是()。

A.购置的不需要经过建造过程即可使用的甲固定资产,按实际支付的买价、包装费、运输费、安装成本、交纳的有关税金等,作为入账价值

B.盘盈的甲固定资产,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值

C.投资者投入的丙固定资产,按投资方原账面价值作为入账价值

D.接受捐赠的丁固定资产,以有关凭据上的金额加上相关税费作为入账价值

(1)在销售交易中(针对主营业务收入),发出商品的数量与账单上的数量不符;

(2)期未存货的盘点可能存在较大的差错;

(3)持有至到期投资摊余成本计算可能存在较大的差错;

(4)可能存在未入账的应付账款;

(5)长期借款中可能有一部分在一年内将要到期;

(6)在销售交易中,将现销记录为赊销。

要求:根据上述六个事项,完成下列表格。

.jpg)

A.L公司将某在建工程管理人员的工资计入该在建工程成本

B.2004年12月31日,L公司经对一项停建且预计未来3年内不会重新开工建设的在建工程进行减值测试后,计提了相应的减值准备

C.L公司将计划用于生产的某项完工工程的剩余材料,按其账面价值减去可抵扣进项税的余额转入存货项目核算

D.L公司在建工程中的某单项工程因正常原因发生毁损,L公司将损失金额减去残值和保险公司的余额计入营业外支出

A.H公司对为购建固定资产而溢价发行的公司债券采用实际利率法分期摊销债券溢价,并以实际利率作为资本化率

B.H公司的某项在建工程根据建造工艺的要求需暂停施工4个月,在此期间,H公司停止了借款费用资本化

C.H公司将为购建固定资产而产生的金额较小的专门借款手续费,在固定资产达到预定可使用状态前计入期间费用

D.H公司将为购建固定资产而发生的外币专门借款的汇兑差额,在固定资产达到预定可使用状态前计入固定资产购建成本

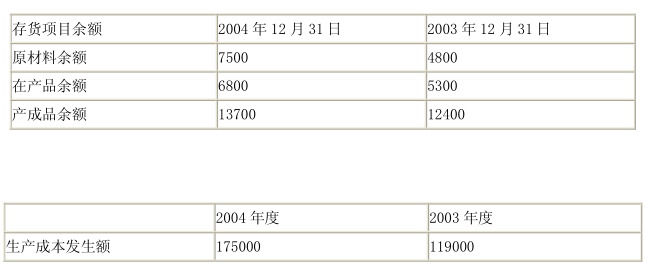

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

A.1300

B.2300

C.2700

D.700

在对N公司2004年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为做出正确的专业判断。N公司某,A注册会计师应当执行的最有效的审计程序是()。

A.重新测试相关的内部控制

B.审查银行对账单中记录的该账户资产负债表日前后的收付情况

C.审查银行存款日记账的中记录的该账户资产负债表日前后的收付情况

D.审查该账户的银行存款余额调节表