题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

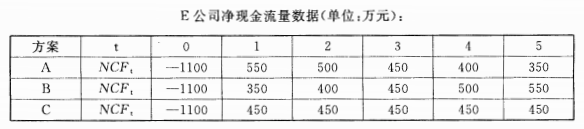

(计算题)公司拟投资建设一条生产线,行业基准折现率为 10% ,现有三个方案可供选择

28.公司拟投资建设一条生产线,行业基准折现率为 10% ,现有三个方案可供选择,相关的净现金流量数据如下表所示

要求:

(1)请计算A、B、C三个方案投资回收期指标。

(2) 请计算A、B、C三个方案净现值指标。

(3) 请问净现值法和回收期法的判断标准是什么,并分析其各自的优缺点。

(4) 请根据计算结果,判断该公司应该采用哪一种方案?

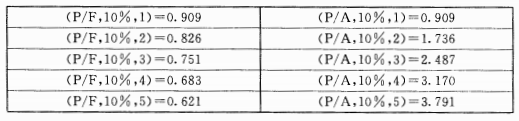

可能使用的资金时间价值系数:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(计算题)公司拟投资建设一条生产线,行业基准折现率为 10%…”相关的问题

更多“(计算题)公司拟投资建设一条生产线,行业基准折现率为 10%…”相关的问题