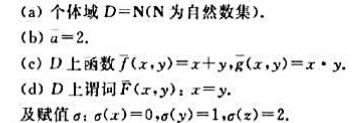

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

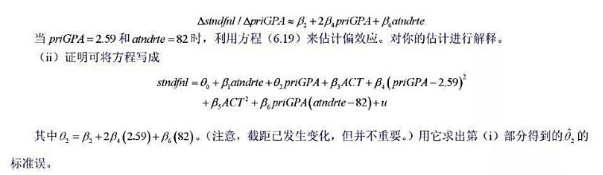

(i)在例11.4中,给定过去的收益,t时期的期望收益有可能是returnt-1的二次函数。为了检验这种

(i)在例11.4中,给定过去的收益,t时期的期望收益有可能是returnt-1的二次函数。为了检验这种

可能性,利用NYSE.RAW中的数据估计

用标准格式报告结果。

(ii)陈述并检验E(returnt|reurnt-1)不取决于returnt-1这一虚拟假设。(提示:这里要检验两个约束。) 你有何结论?

(iii)从模型中去掉returnt-1但增加交互作用项returnt-1preturnt-2再来检验有效市场假设。

(iv)基于过去股票收益进行股票每周收益的预测,有何结论?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(i)在例11.4中,给定过去的收益,t时期的期望收益有可能…”相关的问题

更多“(i)在例11.4中,给定过去的收益,t时期的期望收益有可能…”相关的问题

估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。 式中:T≥0为时滞常数。在Matlab中提供了命令dde23来直接求解时滞微分方程。其调用格式为801=dde23(ddefun,lags,history,tspan,options),

式中:T≥0为时滞常数。在Matlab中提供了命令dde23来直接求解时滞微分方程。其调用格式为801=dde23(ddefun,lags,history,tspan,options), 已知,在i≤0时,x(t)=5,x2(t)=0,x(1)=1,试求该方程组在[0,40]上的数值解。

已知,在i≤0时,x(t)=5,x2(t)=0,x(1)=1,试求该方程组在[0,40]上的数值解。