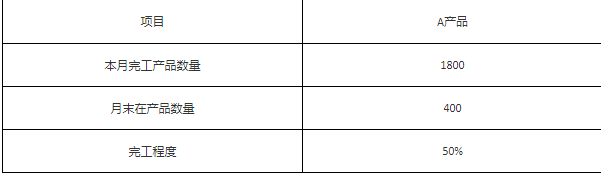

题目内容

(请给出正确答案)

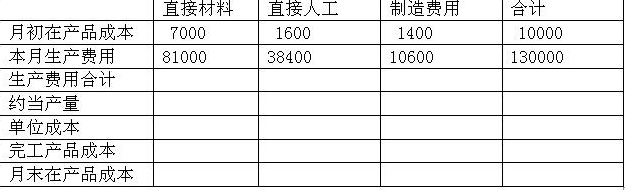

题目内容

(请给出正确答案)

[主观题]

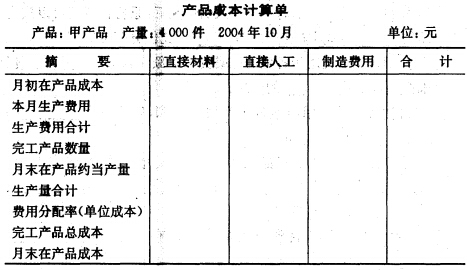

目的:练习约当产量比例法。 资料:某企业甲产品分两道工序制成。第一工序月末在产品320件,完工程序为36%(完工

目的:练习约当产量比例法。

资料:某企业甲产品分两道工序制成。第一工序月末在产品320件,完工程序为36%(完工率);第二工序月末在产品180件,完工程序为86%(完工率)。本月完工产品680件。月初加本月工资费用合计61275元。采用约当产量比例法计算。

要求:

(1)计算各工序月末在产品约当产量;

(2)计算工资费用分配率;

(3)分配完工产品和月末在产品的工资费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习约当产量比例法。 资料:某企业甲产品分两道工序制成…”相关的问题

更多“目的:练习约当产量比例法。 资料:某企业甲产品分两道工序制成…”相关的问题