题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业三种产品的生产情况资料如下: 产品名称 单位 单位成本(元) 产

某企业三种产品的生产情况资料如下:

产品名称 | 单位 | 单位成本(元) | 产量 | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 尺 个 件 | 6 8 12 | 8 10 15 | 400 500 150 | 500 600 200 |

要求:运用指数体系对该企业三中产品的总成本变动进行因素分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业三种产品的生产情况资料如下:

产品名称 | 单位 | 单位成本(元) | 产量 | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 尺 个 件 | 6 8 12 | 8 10 15 | 400 500 150 | 500 600 200 |

要求:运用指数体系对该企业三中产品的总成本变动进行因素分析。

如果结果不匹配,请 联系老师 获取答案

更多“某企业三种产品的生产情况资料如下: 产品名称 单位 单位成本…”相关的问题

更多“某企业三种产品的生产情况资料如下: 产品名称 单位 单位成本…”相关的问题

某企业三种产品生产情况有关资料如下:

| 产品名称 | 计量单位 | 产品产量 | 单位成本(元) | ||

| 基期q0 | 报告期q1 | 基期z0 | 报告期z1 | ||

| 甲 | 件 | 100 | 140 | 10 | 8 |

| 乙 | 套 | 300 | 280 | 20 | 20 |

| 丙 | 台 | 700 | 800 | 12 | 10 |

要求:从相对数和绝对数两方面分析单位成本和产品产量的变动对总成本的影响。

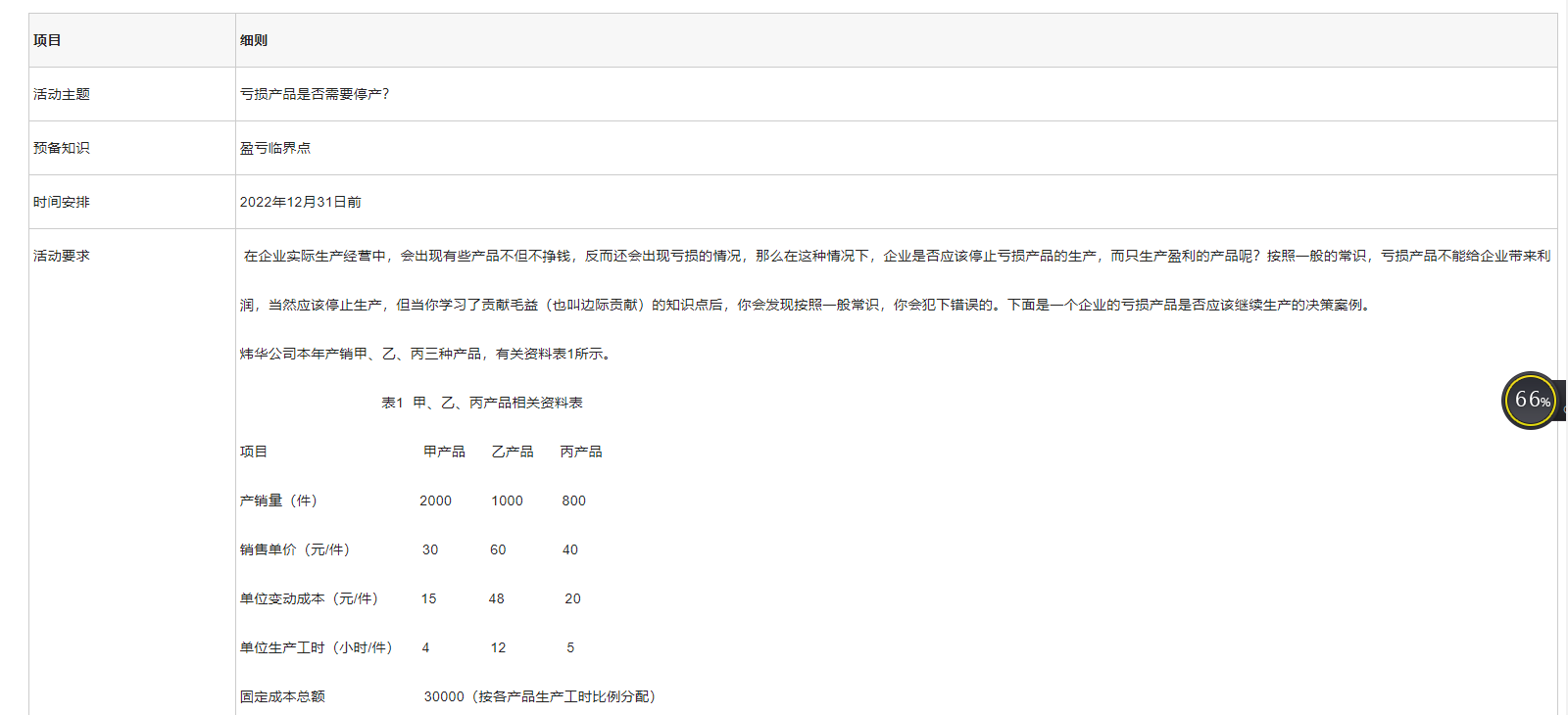

完成以下案例分析: 根据以上资料,完成如下计算和分析:1.企业三种产品全部生产时,请计算各个产品的贡献毛益和营业利润,然后汇总计算企业总利润。企业停止生产亏损产品,只生产盈利产品时,请计算各盈利产品的贡献毛益和营业利润,然后汇总计算企业总利润。根据以上两种情况的企业总利润,做出亏损产品是否应该停产的决策。2.亏损产品继续生产的前提是什么?

根据以上资料,完成如下计算和分析:1.企业三种产品全部生产时,请计算各个产品的贡献毛益和营业利润,然后汇总计算企业总利润。企业停止生产亏损产品,只生产盈利产品时,请计算各盈利产品的贡献毛益和营业利润,然后汇总计算企业总利润。根据以上两种情况的企业总利润,做出亏损产品是否应该停产的决策。2.亏损产品继续生产的前提是什么?

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

1.目的:练习多品种保本点的计算。

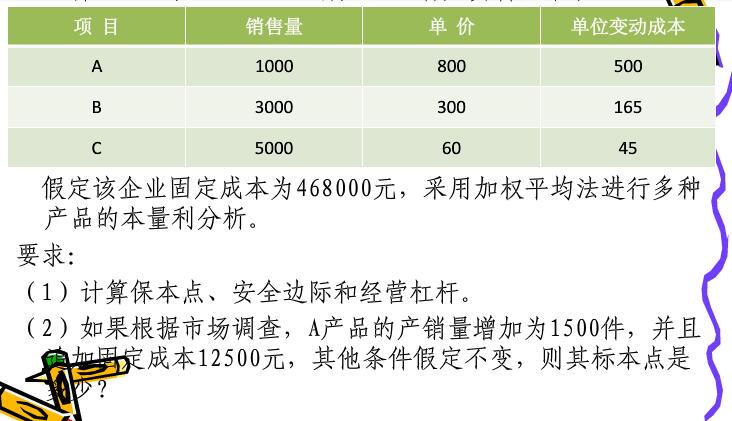

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

某商店三种产品的销售情况资料如下:

商品名称 | 单位 | 价格(元) | 销售量 | ||

基期 | 报告期 | 基期 | 报告期 | ||

皮鞋 呢大衣 线手套 | 双 件 只 | 25 140 0.5 | 28 160 0.6 | 4000 500 800 | 5000 550 1000 |

要求:(1)计算商品价格和销售量个体指数;

(2)分析销售量总变动程度和价格总变动程度(从相对数和绝对数两方面)。

(计算分析题)某企业生产甲产品,有关资料如下: 主要产品单位成本表 成本项目 上年实际平均 本年计划 本年实际 原材料 1862 1890 2047 工资及福利费 150 168 164 制造费用 248 212 209 合计 2260 2270 2420 单位甲产品耗用原材料的资料如下: 上年实际平均 本年计划 本期实际 原材料消耗量(千克) 950 900 890 原材料单价(元) 1.96 2.10 2.30 要求:根据上述资料,分析甲产品单位成本变动情况,并分析影响原材料费用变动的因素和各因素对变动的影响程度。

设国民经济有农业、工业、其他三个企业部门。已知某年度生产情况如下:

(1)农业企业部门生产的总产品为200单位,其中农业产品170单位,工业产品20单位,其他产品10单位。生产中消耗本部门产品15单位,工业产品35单位,其他产品15单位。

(2)工业企业部门生产的总产品为400单位,其中农业产品30单位,工业产品350单位,其他产品20单位。生产中消耗本部门产品185单位,农业产品25单位,其他产品30单位。

(3)其他企业部门生产的总产品为160单位,其中农业产品10单位,工业产品10单位,其他产品140单位。生产中消耗本部门产品16单位,农业产品8单位,工业产品40单位。

请根据给定的资料,编制SNA式投入产出U-V表。

假定丽华公司本年度生产甲、乙、丙三种产品,其损益情况如下:

甲产品净盈利 5000元

乙产品净亏损 (2000元)

丙产品净盈利 1000元

净利润合计 4000元

又假定三种产品的销售量、单价和成本资料如下:

甲产品 | 乙产品 | 丙产品 | |

销售量 | 1000件 | 500件 | 400件 |

单价 | 20元 | 60元 | 25元 |

单位变动成本 | 9元 | 46元 | 15元 |

固定成本总额 | 18000元 |

问:(1)乙产品是否要停产?

(2)如果将乙产品停产,转产丁产品,丁产品的销售价格为50元,单位变动成本为30元,根据市场预测,一年可销售600件,假定转产这600件不需要新投资,转产丁产品是否可行?

1.目的:练习本量利分析法的应用。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求: