题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

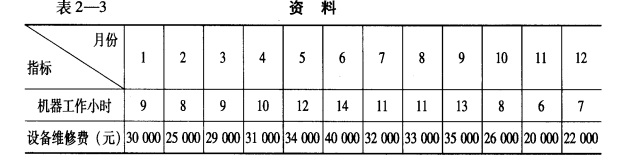

已知:某企业的设备维修费属于混合成本,2006年各月的实际 资料见表2—3。 要求: (1)用一

已知:某企业的设备维修费属于混合成本,2006年各月的实际 资料见表2—3。

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知:某企业的设备维修费属于混合成本,2006年各月的实际 资料见表2—3。

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业的设备维修费属于混合成本,2006年各月的实际 …”相关的问题

更多“已知:某企业的设备维修费属于混合成本,2006年各月的实际 …”相关的问题

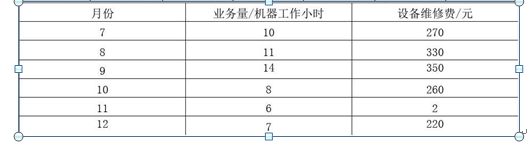

某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜12月份设备维修费用表 要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

A.110元

B.120元

C.130元

D.150元

A.借记主营业务收入100000元

B.贷记主营业务收入100000元

C.贷记应付账款100000元

D.计提增值税销项税额17000元

A.100

B.112.5

C.-100

D.-400

A.借:银行存款20000贷:预收账款20000

B.借:银行存款20000贷:主营业务收入20000

C.借:预收账款20000贷:主营业务收入20000

D.借:应收账款20000贷:预收账款20000

已知:某企业生产一种产品,其变动性制造费用的标准成本为24元/件(8元/小时×3小时/件)。本期实际产量1 300件,发生实际工时4 100小时,变动性制造费用总差异为一40元,属于节约差。 要求: (1)计算实际发生的变动性制造费用。 (2)计算变动性制造费用的效率差异。 (3)计算变动性制造费用的耗费差异。

A.457

B.407

C.507

D.414

某企业只生产一种产品,该产品产量与某项混合成本的资料如下:

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 |

| 产量(x)(件) | 30 | 26 | 34 | 38 | 46 | 42 |

| 混合成本(y)(元) | 380 | 340 | 320 | 350 | 580 | 526 |

要求:计算

(1)每台设备每年运营多少天可以保本?

(2)如果预计每台设备每天营业收入只有710元,又希望获得年利润4万元,则每年应运营多少天?

某企业现有资金100000元可以用于以下投资方案:方案A:购入国库券(五年期,年利率14%,不计复利,到期一次支付本息);方案B:购买新设备(使用期5年,预计残值收入为设备总额的10%,按直线法计提折旧,设备交付使用后每年可以实现12000元的税前利润)。该企业的资金成本率为10%,适用所得税率为30%。(已知:PVIFA(10%.1)=0.909;PVIFA(10%.2)=1.736;PVIFA(10%.3)=2.478;PVIFA(10%.4)=3.170;PVIFA(10%.5)=3.791PVIF(10%.1)=0.909;PVIF(10%.2)=0.826;PVIF(10%.3)=0.751;PVIF(10%.4)=0.683;PVIF(10%.5)=0.621)要求:(1)计算投资方案A的净现值;(2)计算投资方案B的各年现金流量及净现值;(3)运用净现值法对上述投资方案进行选择。