题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业甲产品成本明细账有关该产成品原材料费用资料如下:本月定额原材料费用为60000元,脱离定额

差异为超支100元,材料成本差异节约120元,月初修订定额,其月初在产品成本调整数为-108元。 要求:计算甲产品的实际原材料费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业甲产品成本明细账有关该产成品原材料费用资料如下:本月定…”相关的问题

更多“某企业甲产品成本明细账有关该产成品原材料费用资料如下:本月定…”相关的问题

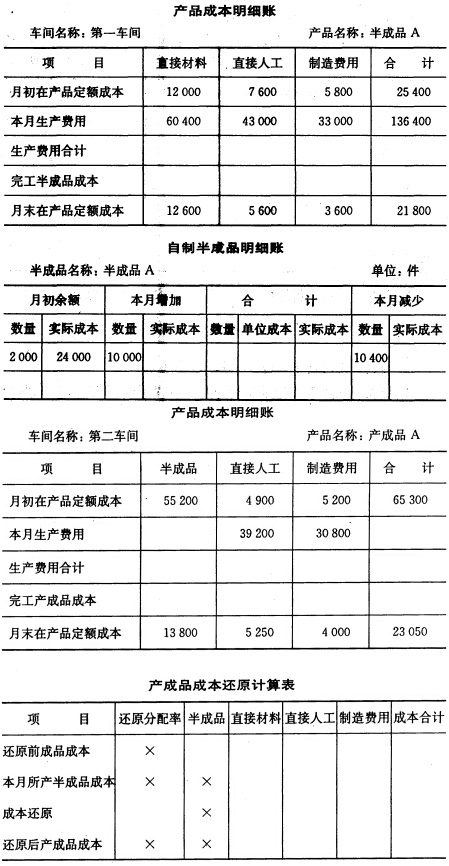

要求:

(1) 根据有关资料计算填列A产品第一、第二两个车间产品成本明细账。

(2) 计算填列A产品产成品成本汇总计算表。(以上计算可不列出计算过程)。

1.jpg)

资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。因此,采用品种法计算产品成本。该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

某企业采用简化的分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件,本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件,本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为工资及福利费36688元,制造费用55032元。

要求:根据以上资料,计算累计间接计入费用分配率和甲产品各批完工产品成本。

某企业采用简化分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件。本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件.本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程) (本题30分)

要求:(1)用逐步综合结转分步法计算一车间完工半成品成本;

(2)计算二车间产成品成本。

将计算结果填入下表;列示自制半成品库半成品单位成本的计算过程。

产品成本明细账 一车间

.jpg)

某工业企业2008年5月生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28000 2400 乙产品 12000 1600 合计 44000 40000 4000 26000 31200 101200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算该企业2008年5月甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。

甲产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本

乙产品成本计算单单位:元

项目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

A.不计算在产品成本的方法

B.在产品成本按照年初数固定计算的方法

C.在产品成本按其所耗用的原材料费用计算的方法

D.约当产量法

(1) 8月份第一、二车间发生生产费用(不包括所耗半成品费用)如下:

车间名称 | 原材料(元) | 工资及福利费(元) | 制造费用(元) | 合计(元) |

一车间 | 23000 | 29000 | 21000 | 73000 |

二车间 | — | 32250 | 29250 | 61500 |

(2) 各车间月初及月末在产品按定额成本,计算如下:

月初在产品定额成本

|

月末在产品定额成本

|

(3) 半成品仓库中甲半成品月初余额为220件,实际成本为34000元,本月份第一车间加工甲半成品500件送交半成品仓库,第二车间甲半成品仓库领用甲半成品600件,本月完工入库甲产品400件。

要求:计算甲半成品与甲产品成本,登记半成品明细账,进行成本还原。

1.目的:练习用分项结转分步法计算产品成本。

2.资料:某企业生产乙产品,分两个生产步骤连续加工而成。第一生产步骤生产的半成品直接转入第二生产步骤继续加工。成本计算方法采用分项结转分步法。该企业200×年5月份有关资料如下:

(1)第一生产步骤月初在产品成本:直接材料8200元,直接人工2000元,制造费用2200元。本月发生费用:直接材料15000元,直接人工5100元,制造费用3700元,本月完工半成品乙350件,月末在产品50件。在产品原材料在生产开始时一次投入,完工程度50%。半成品和月末在产品之间的费用按照约当产量法分配。

(2)第二生产步骤月初在产品定额成本:直接材料6300元,直接人工2000元,制造费用2300元。本月发生费用:直接人工4200元,制造费用6400元。月末在产品定额成本:直接材料4800元,直接人工1600元,制造费用1900元。产成品和月末在产品之间的费用分配按照月末在产品定额成本计算。本月产成品的数量为400件。

3.要求:

平行结转分步法的练习。

(1)资料:该企业采用的是平行结转分步法。企业的甲产品生产分为三个步骤,分别由三个车间进行。假设材料是在第一车间开始生产时一次性投入,2006年7月,第一车间成本明细账月初余额46300元,其中:直接材料25500元,直接人工8400元,制造费用12400元,本月费用:直接材料55000元,直接人工18000元,制造费用26000元;月末第一车间200件完工,200件未完工,在产品在第一步骤的完工程度为50%,制造费用3300元;本月本步骤发生费用为:直接人工40000元,制造费用30000元;本月末第二车间在产品100件,在产品在第二步骤的完工程度为50%,完工产品300件。第三车间成本明细账月初余额为12300元,其中:直接人工4100元,制造费用80000元;本月末第三车间在产品100件,在产品在第三步骤的完工程度为50%,完工产品300件,三车间的月末在产品按约当产量法计价。

(2)要求:将计算结果填入表8-48、表8-49、表8-50和表8-51中。

| 表8-48 生产成本明细账 | ||||||||||

第一车间 2006年7月31日 单位:元

|

| 表8-49 生产成本明细账 | |||||||||

第二车间 2006年7月31日 单位:元

|

| 表8-50 生产成本明细账 | |||||||||

第三车间 2006年7月31日 单位:元

|

| 表8-51 完工产品成本汇报表 | ||||||||||

| 甲产品 2006年7月31日 产量:300件 | ||||||||||

单位:元

|