题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓库为交货地点。甲公司日常交易采用自动化信息系统(以下简称“系统”)和手工控制相结合的方式

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓…”相关的问题

更多“甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓…”相关的问题

许多CEO们在制定每年的战术目标时都希望将企业的库存降低作为一个非常重要的KPI,而库存居高不下也经常困扰上市公司的CEO们。先锋电子公司是一家总部位于日本东京的年销售收入642万亿日元的全球化电子消费品公司。公司在全世界设立了150多个分支机构。在激烈的市场竞争中,管理层逐渐地意识到控制公司的库存水平在电子消费品行业中的重要性。因此,决定对其整个供应链进行整合,并且确定了明确的战术目标,即:(1)削减库存;(2)库存风险的明细化;(3)降低生产销售计划的周期。

公司通过对需求变动原因的收集和分析,制定高精度的销售计划,同时通过缩短计划和周期,尤其是销售计划和生产的周期来达到削减库存的目的;通过基于客观指标的需求预测模型,依靠统计手法所得的需求预测和反映销售意图的销售计划分离的机制来使库存风险明细化;同时通过系统引入、预测、销售计划业务的效率化,各业务单位的生产销售计划标准化、共享化,来制定未来销售拓展计划,并进而达到生产销售计划周期的降低。

在完成了上述设计之后,更关键的是在组织和流程方面进行全面的重新确定。在组织方面,重新设计计划决策部门的职能,划分了需求预测和销售计划的职能;在业务流程设计方面,设计能实现每周计划的业务流程,建立了以统计的预测手段为前提的需求预测流程和独立的需求预测流程和销售计划流程。由于有了组织和流程的保证,使得整体的设计得以顺利实现。

有了以上的准备工作,就得以为先锋电子在系统中构筑新的生产销售流程。公司基于零售实际业绩的预测模型和产品竞争力、季节性、因果要素(需求变动要素)等的统计性预测这两方面的因素,设计了新的预测模型,进而在此基础上,在系统中构筑了新的生产销售流程。这一流程主要基于统计性预测的需求预测系统,实现了需求变动信息的累积功能,以及月、周生产销售精细计划的功能,并可以对需求预测和销售计划之间的差异进行管理,还可以实现批量处理的需求预测、销售计划、生产计划等方案的优化,以上手段结合起来确保新的生产销售流程的顺利推行。

销售计划的预测模型在先锋电子的推行取得了积极的成效:在管理咨询公司的帮助下,先锋电子可以依靠系统制定出综合多方因素的销售计划,并且,通过生产、销售计划编制精度的提高,使得原材料等物料的采购提前期从4天减少到2天。

结合案例,请回答以下问题:

A.向W公司收取的产品优质费

B.向X公司收取的包装物租金

C.向Y公司收取的品牌使用费

D.向Z公司收取的储备费

A.5000万元

B.4900万元

C.7000万元

D.5600万元

A.7000万元

B.5000万元

C.4900万元

D.5600万元

居民企业甲公司主要从事日化产品的生产和销售,2014年有关涉税事项如下:(1)为了推广新型洗涤剂,公司推出了“买一赠一”的促销活动,凡购买一件售价40元(不含税)新型洗涤剂的,附赠一瓶原价10元(不含税)的洗洁精。公司按照每件40元确认了新型洗涤剂的销售收入,按照每瓶10元确认了洗洁精的销售收入。(2)发生尚未形成无形资产的新产品研究开发费用42万元。其中,列支检测仪器的折旧费2万元,该检测仪器既用于研发活动,又用于日常生产的常规性检测。(3)4月购进一台机器设备并投入使用,取得的增值税专用发票注明金额600万元,税额102万元(已抵扣),公司按照5年直线法计提了折旧。该设备不符合加速折旧的条件,计算折旧的年限为10年,不考虑净残值。(4)以一项土地使用权对外投资,该土地使用权的账面原值为5000万元,评估的公允价值为8000万元,评估增值3000万元计入了当期收益。(5)向环保部门支付罚款5万元,支付诉讼费1万元。(6)向关联企业支付管理费10万元。要求:根据上述资料及企业所得税法律制度的规定,回答下列问题:

甲公司支付的罚款和诉讼费,在计算应纳税所得额时是否准予扣除?分别说明理由。

A.产品不需要计提存货跌价准备

B.产品计提存货跌价准备340万元

C.L型号钢材不需要计提存货跌价准备

D.L型号钢材计提存货跌价准备260万元

A.甲公司是纳税人,应交烟叶税=(80000+8000)×20%=17600(元)

B.甲公司是纳税人,应交烟叶税=80000×20%=16000(元)

C.销售烟叶的农民是纳税人,应交烟叶税=(80000+8000)×20%=17600(元)

D.销售烟叶的农民是纳税人,应交烟叶税=80000×20%=16000(元)

A.出租闲置设备收入500万元

B.国债利息收入50万元

C.销售电冰箱收入8 000万元

D.理财产品收益30万元

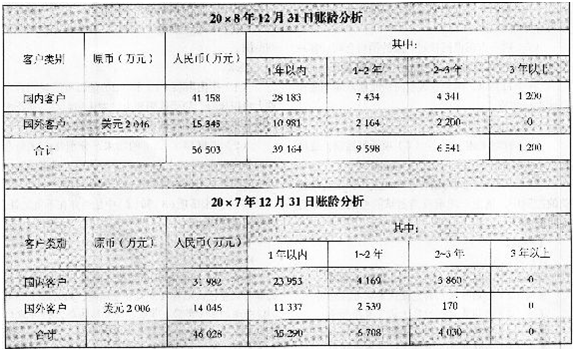

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年l2月31日,中国人民银行公布的人民币对美元汇率为l美元=6.8元人民币。

资料二:

甲公司编制的应收账款账龄分析表摘录如下:

要求:

(1)针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

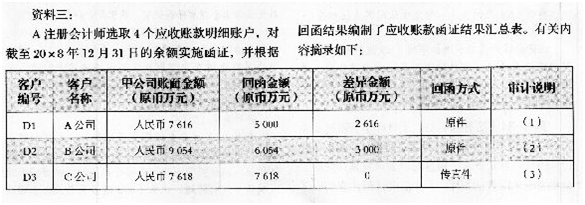

(2)针对资料三中的审计说明(1)~(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷的相关表格内。

甲公司为增值税一般纳税人,主要从事化妆品生产和销售业务。2013年3月有关经营情况如下:

(1)进口一批香水精,海关审定的货价210万元,运抵我国关境内输入地点起卸前的包装费11万元、运输费20万元、保险费4万元。

(2)接受乙公司委托加工一批口红,不含增值税加工费35万元,乙公司提供原材料成本84万元,该批口红无同类产品销售价格。

(3)销售香水,取得不含增值税价款702万元,另收取包装费5.85万元。

已知:化妆品消费税税率为30%,关税税率为10%,增值税税率为17%。

要求:根据上述资料,分析回答下列小题。

1、甲公司进口香水精的下列各项支出中,应计入进口货物关税完税价格的是()。

A、包装费11万元

B、保险费4万元

C、运输费20万元

D、货价210万元

2、甲公司进口香水精应缴纳消费税税额的下列计算中,正确的是()万元。

A、(210+20)×(1+10%)×30%=75.9

B、(210+11+4)×(1+10%)×30%=74.25

C、(210+11+20+4)×(1+10%)÷(1-30%)×30%=115.5

D、(11+20+4)×(1+10%)÷(1-30%)×30%=16.5

3、甲公司受托加工口红应代收代缴消费税税额的下列计算中,正确的是()万元。

A、(84+35)×30%=35.7

B、(84+35)÷(1-30%)×30%=51

C、[84÷(1-30%)+35]×30%=46.5

D、[84+35÷(1-30%)]×30%=40.2

4、甲公司销售香水应缴纳消费税税额的下列计算中,正确的是()万元。

A、702÷(1+17%)×30%=180

B、[702+5.85÷(1+17%)]×30%=212.1

C、(702+5.85)×30%=212.355

D、702×30%=210.6