题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司X和公司Y的信息如下:公司X比公司Y有较高的期望收益率,公司X比公司Y有较低的标准差,公司X比公司Y有较高的β系数。根据这些信息,以下哪种陈述是最正确的?()

A、公司X必公司Y有较低的变异系数

B、公司X比公司Y有更多的公司特有的风险

C、公司X的股票比公司Y的股票更值得购买

D、A和B是正确的

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、公司X必公司Y有较低的变异系数

B、公司X比公司Y有更多的公司特有的风险

C、公司X的股票比公司Y的股票更值得购买

D、A和B是正确的

如果结果不匹配,请 联系老师 获取答案

更多“公司X和公司Y的信息如下:公司X比公司Y有较高的期望收益率,…”相关的问题

更多“公司X和公司Y的信息如下:公司X比公司Y有较高的期望收益率,…”相关的问题

请设计一个货币互换,银行作为中介获得的报酬是50个基点,而且要求互换对双方具有同样的吸引力,汇率风险由银行承担。

A.要求X公司采取必要措施使报表使用者知悉这一重大不一致

B.考虑以书面方式告知X公司董事会,并考虑征求律师意见

C.与治理层进行沟通

D.应当要求管理层更正其他信息

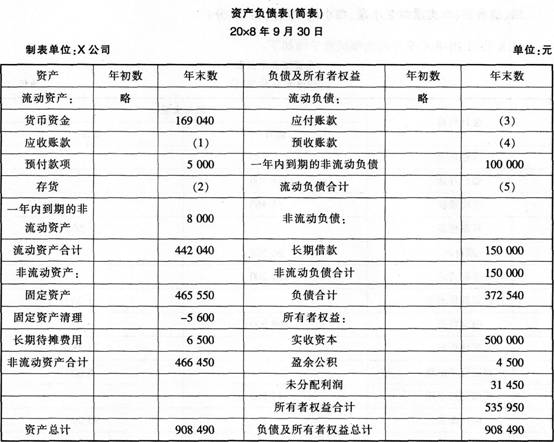

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

(2012年)A注册会计师负责审计甲公司2011年度财务报表。甲公司2011年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。

相关事项如下:

(1)审计项目组成员要求被询证的甲公司客户将回函直接寄至会计师事务所,但甲公司客户X公司将回函寄至甲公司财务部,审计项目组成员取得了该回函,将其归入审计工作底稿。

(2)对于审计项目组以传真件方式收到的回函,审计项目组成员与被询证方取得了电话联系,确认回函信息,并在审计工作底稿中记录了电话内容与时间、对方姓名与职位,以及实施该程序的审计项目组成员姓名。

(3)审计项目组成员根据甲公司财务人员提供的电子邮箱地址,向甲公司境外客户Y公司发送了电子邮件,询证应收账款余额,并收到了电子邮件回复。Y公司确认余额准确无误。审计项目组成员将电子邮件打印后归入审计工作底稿。

(4)甲公司客户Z公司的回函确认金额比甲公司账面余额少150万元。甲公司销售部人员解释,甲公司于2011年12月末销售给Z公司的一批产

品,在2011年末尚未开具销售发票,Z公司因此未入账。A注册会计师认为该解释合理,未实施其他审计程序。

(5)实施函证的1800万元应收账款余额中,审计项目组未收到回函的余额合计950万元,审计项目组对此实施了替代程序:对其中的500万元查看了期后收款凭证;对没有期后收款记录的450万元,检查了与这些余额相关的销售合同和

发票,未发现例外事项。

(6)鉴于对60%应收账款余额实施函证程序未发现错报,A注册会计师推断其余40%的应收账款余额也不存在错报,无须实施进一步审计程序。

要求:针对上述第(1)至(6)项,逐项指出甲公司审计项目组的做法是否恰当。如不恰当,简要说明理由。

A.乙公司在自己生产的电水壶上使用与X商标近似的商标

B.丙公司购买了甲公司使用X商标的电水壶,将电水壶上的商标换成自己的P商标

C.丁公司在甲公司将X申请为注册商标之前就已经在使用近似商标W并有一定影响力,其在甲公司注册了X之后仍在原使用范畴内继续使用商标W

D.戊公司在不知庚公司生产的电水壶侵犯了甲公司商标专用权的状况下,向庚公司采购电水壶用于销售

(1)2019年12月30日,A注册会计师对甲公司的库存现金实施了突击监盘,并与当日现金日记账余额核对一致,出纳表示12月31日发生的现金交易金额很小,A注册会计师认为交易金额低于明显微小错报临界值,不再实施其他审计程序。

(2)A注册会计师对甲公司人民币结算账户的完整性存有疑虑,A注册会计师与甲公司出纳员一同前往甲公司基本存款账户开户行,由出纳员查询并打印《已开立银行结算账户清单》,A注册会计师亲自到银行柜台对银行存款及往来信息进行函证。

(3)A注册会计师按照甲公司的账面余额记录就甲公司存放于X银行的银行存款及往来的重要信息向X银行寄发了询证函,收到X银行寄回的银行存款证明,其金额与甲公司的账面余额记录一致,注册会计师认为函证结果满意。

(4)A注册会计师了解到甲公司每月对25个银行账户编制银行存款余额调节表,为测试该项控制运行的有效性,A注册会计师抽取了其中的25个样本进行测试,结果满意。

(5)A注册会计师以甲公司的名义向银行寄发了询证函,并要求银行在收到询证函之日起10个工作日内,将回函直接寄至会计师事务所。

(6)为验证银行账户交易入账的完整性,A注册会计师在检验银行对账单的真实性后,从银行存款日记账选取样本追查至银行对账单,结果满意。

要求:针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

A.8.41%

B.3.84%

C.6.20%

D.8.22%

A.5000万元

B.4900万元

C.7000万元

D.5600万元

A.7000万元

B.5000万元

C.4900万元

D.5600万元