题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司计划生产10K件产品,直接人工75K,直接材料100K,变动制造费用20K,单位产品售价19.7元,实际生产8K产品,求销售量差异()

A.400

B.380

C.340

D.280

答案

答案

A、400

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.400

B.380

C.340

D.280

答案

A、400

如果结果不匹配,请 联系老师 获取答案

更多“某公司计划生产10K件产品,直接人工75K,直接材料100K…”相关的问题

更多“某公司计划生产10K件产品,直接人工75K,直接材料100K…”相关的问题

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。

产A产品8000件,用工l0000小时.实际应付直接人工工资ll0000元。请根据资料回答下列问题。

1.A产品直接人工标准成本总额为()元。

A.110000

B.120000

C.129600

D.130000

2.直接人工效率差异为()元。

A.21600

B.11600

C.-21600

D.-11600

3.直接人工工资率差异为()元。

A.1000

B.2000

C.-1000

D.-2000

4.直接人工成本差异总额为()元。

A.10000

B.19600

C.-10000

D.-19600

5.A产品直接人工实际工资率为()元/小时。

A.15

B.10.8

C.11

D.16.2

A.251,250磅

B.250,500 磅

C.250,750 磅

D.250,000磅

A.由于设备以外故障产生的停工工时

B.由于更换产品产生的设备调整工时

C.由于生产作业计划安排不当产生的停工工时

D.由于外部供电系统故障产生的停工工时

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

A.15

B.35

C.10

D.25

外购材料费用分配的核算

资料: 某工业企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克;乙产品投产200件,原材料单件消耗定额为5千克。 甲、乙两种产品实际消耗总量为2700千克。原料计划单价为3元。原材料成本差异率为-1%。

要求:(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

【要求】:企业应当如何安排生产?

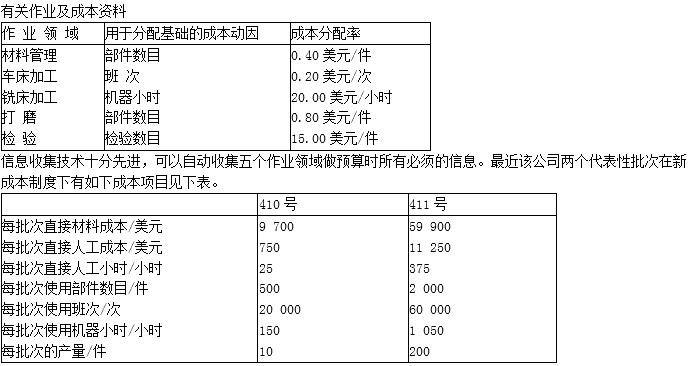

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?