题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司生产销售A产品,公司销售经理认为销售额同广告费的多少相关。20×6年-20×8年的广告费分别是16

0万元、180万元、220万元;销售额分别是1 700万元、2 300万元、2 600万元。该公司决定将20×9年的广告费提高到300万元。 要求:用一元回归直线法预测公司20×9年的销售额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产销售A产品,公司销售经理认为销售额同广告费的多少相…”相关的问题

更多“某公司生产销售A产品,公司销售经理认为销售额同广告费的多少相…”相关的问题

A.确认为销售甲原料相关的营业收入

B.确认为所有者的资本性投入计入所有者权益

C.确认为与收益相关的政府补助,直接计入当期营业外收入

D.确认为与收益相关的政府补助,并按照销量比例在各期分摊计入营业外收入

A.职能部门化

B.产品部门化

C.地区部门化

D.顾客部门化

A.产品策略

B.促销策略

C.分销策略

D.价格策略

A.可比非受控价格法

B.成本加成法

C.再销售价格法

D.交易利润分割法

A.3100

B.4100

C.5350

D.7750

A.对下属销售人员的疾苦没有给予足够的关心。

B.对销售目标任务的完成没有给予充分的关注。

C.事无巨细,过分亲力亲为,没有做好授权工作。

D.没有为下属销售人员制定明确的奋斗目标。

A.白酒的计税依据一律包括销售时收取的包装物押金

B.进口白酒的计税价格由省级税务机关核定

C.白酒生产企业收取品牌使用费应并入计税依据

D.啤酒生产企业销售的啤酒,应以向其关联企业的啤酒销售公司销售的价格作为确定消费税税额的标准

E.纳税人通过自设的非独立核算门市部销售白酒,按照销售给门市部的价格征收消费税

A.将普通的“大宇宙”商标宣称为中国的驰名商标

B.将国产的“大宇宙”牌商品宣称为进口产品

C.将“大宇宙”牌商品宣称为家庭必备品

D.宣称“大宇宙”牌商品的年销售量达市场的90%

E.宣称生产“大宇宙”牌商品的国内企业为外资企业

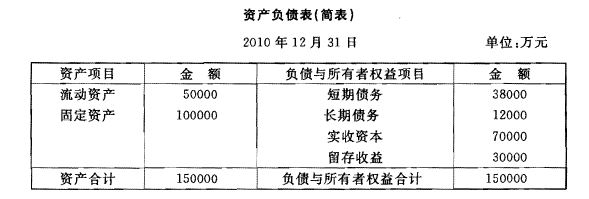

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

A.张先生研发的新产品属于职务发明创造

B.张先生研发的新产品不属于职务发明创造

C.该产品的专利权申请权属于张先生

D.该产品的专利权申请权属于甲公司