题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

我国某银行会计报告提供的相关资料如下:贷款余额为40亿元,其中,正常类贷款为30亿元,关注类贷款为5亿元,次级类贷款为3亿元,可疑类贷款为1.5亿元,损失类贷款为0.5亿元;长期次级债为2亿元;贷款损失准备金金额为6亿元。该银行拨备覆盖率是()

A.0.15

B.0.2

C.0.6

D.1

答案

答案

D、1

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0.15

B.0.2

C.0.6

D.1

答案

D、1

如果结果不匹配,请 联系老师 获取答案

更多“我国某银行会计报告提供的相关资料如下:贷款余额为40亿元,其…”相关的问题

更多“我国某银行会计报告提供的相关资料如下:贷款余额为40亿元,其…”相关的问题

A.客户同时在多家银行申请贷款

B.两个月内两次现场调查调查影像,存货的数量及摆放方式都没有变化

C.因环保设备不达标,被环保局处罚

D.大额经营交易往来于银行流水不匹配,且无相关材料佐证

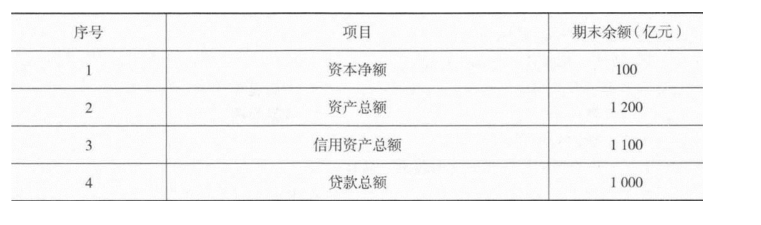

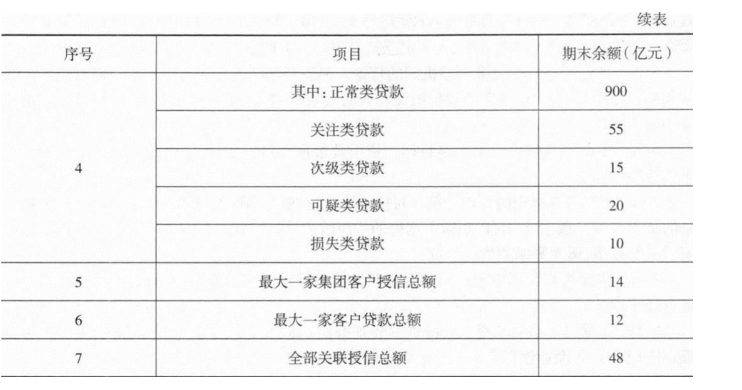

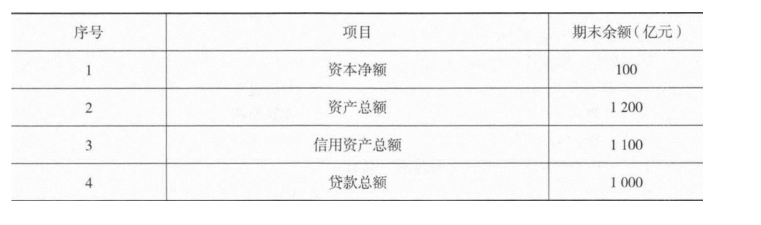

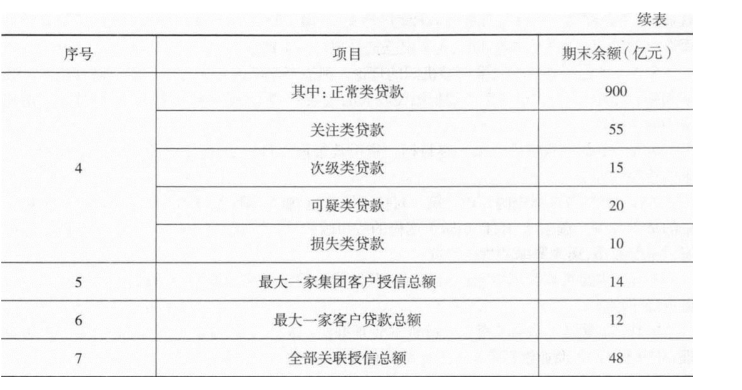

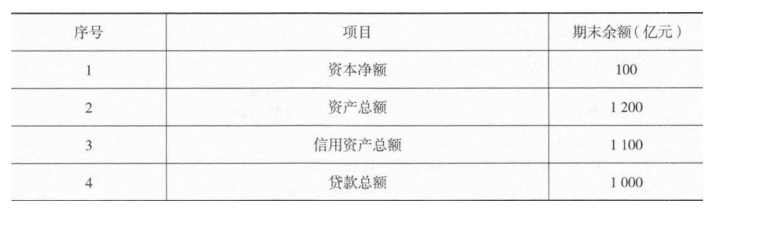

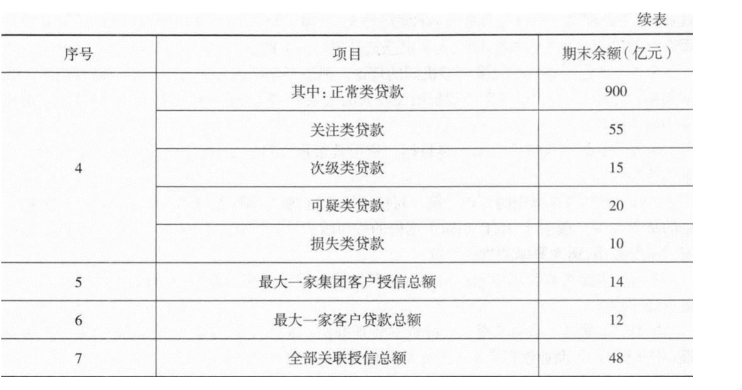

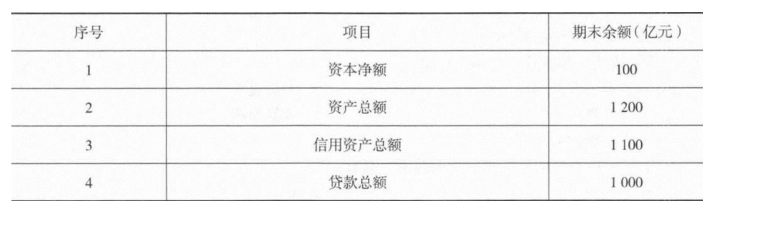

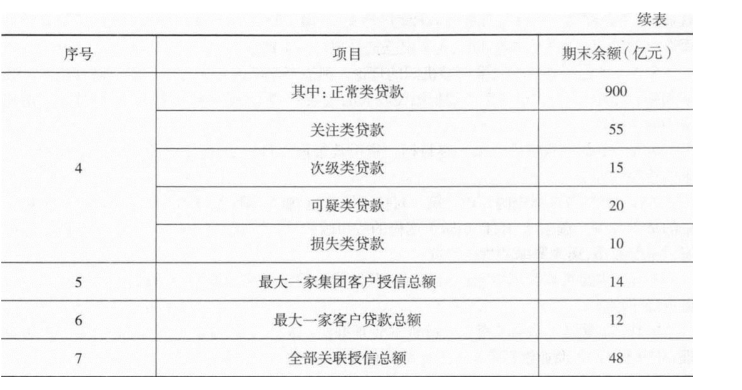

资产安全性监管是监管机构对银行机构监管的重要内容,监管重点是银行机构风险的分布、资产集中程度和关系人贷款。我国金融监管的重要依据是《商业银行风险监管核心指标(试行)》。我国某商业银行2018年年末的相关数据如下。该银行的不良贷款率为()。

A.1%

B.1.8%

C.4.5%

D.5%

资产安全性监管是监管机构对银行机构监管的重要内容,监管重点是银行机构风险的分布、资产集中程度和关系人贷款。我国金融监管的重要依据是《商业银行风险监管核心指标(试行)》。我国某商业银行2018年年末的相关数据如下。监管机构规定的银行不良贷款率不得高于()。

A.4%

B.5%

C.6%

D.8%

资产安全性监管是监管机构对银行机构监管的重要内容,监管重点是银行机构风险的分布、资产集中程度和关系人贷款。我国金融监管的重要依据是《商业银行风险监管核心指标(试行)》。我国某商业银行2018年年末的相关数据如下。该银行资产安全性指标没有达到规定标准的是()。

A.单一集团客户授信集中度

B.不良贷款率

C.全部关联度

D.单一客户贷款集中度

资产安全性监管是监管机构对银行机构监管的重要内容,监管重点是银行机构风险的分布、资产集中程度和关系人贷款。我国金融监管的重要依据是《商业银行风险监管核心指标(试行)》。我国某商业银行2018年年末的相关数据如下。计算单一集团客户授信集中度、单一客户贷款集中度和全部关联度的基础是()。

A.资产总额

B.贷款总额

C.资本净额

D.授信总额

26. 根据资料(1),下列各项中,关于该企业购进材料相关的会计处理正确的是()。A.购入材料时: 借:在途物资 20 应交税费——应交增值税(进项税额) 2.6 贷:银行存款 22.6

B.验收入库时: 借:原材料 20 贷:材料采购 20

C.验收入库时: 借:原材料 20 贷:在途物资 20

D.采购材料时: 借:材料采购 20 应交税费——应交增值税(进项税额) 2.6 贷:银行存款 22.6

根据资料(3),分配职工薪酬的下列相关科目处理结果正确的是()。A.借记“生产成本”10万元

B.借记“管理费用”6万元

C.借记“制造费用”4万元

D.贷记“应付职工薪酬”20万元

根据期初资料、资料(1)至资料(5),关于A产品月末成本的表述中,正确的有()。A.在产品成本13.8万元

B.在产品成本7万元

C.完工产品成本46万元

D.完工产品成本40.8万元

请帮忙给出每个问题的正确答案和分析,谢谢!

A.收取使用费时: 借:银行存款 30 贷:其他业务收入 30 B.结转摊销时: 借:其他业务成本 15 贷:累计摊销 15 C.收取使用费时: 借:银行存款 30 贷:营业外收入 30 D.结转摊销时: 借:主营业务成本 15 贷:累计摊销 15

A.郭某应当立即向有关部门报告

B.郭某若有秘密录取的关于危害国家安全的音像资料,应当及时提供该证据

C.郭某应当为相关部门的工作提供必要的便利与协助

D.郭某认为相关部门工作时有违法行为的,有提出申诉、控告的权利

格式:(1)甲公司2020年1月1日购人A办公楼时,应确认为()。

A、投资性房地产

B、固定资产

C、无形资产

D、开发产品

(2)甲公司在6月30日收取的租金应确认为()。

A、主营业务收入

B、其他业务收入

C、营业外收入

D、投资收益

(3)下列各项中,有关6月30日该办公楼公允价值变动的处理正确的是()

A、借记"公允价值变动损益"200万元

B、贷记"公允价值变动损益"200万元

C、借记"投资收益"200万元

D、贷记"投资收益"200万元

(4)下列关于出售办公楼的处理表述正确的有()。

A、贷记"营业外收入"12500万元

B、贷记"主营业务收入"12500万元

C、贷记"其他业务收入"12500万元

D、借记"其他业务成本"11800万元

(5)从取得至出售,该办公楼影响利润的金额为()万元。

A、750

B、700

C、300

D、500

A.借:管理费用 10000 贷:累计折旧 10000

B.借:销售费用 10000 贷:应付职工薪酬 10000

C.借:销售费用 10000 贷:累计折旧 10000

D.借:管理费用 10000 贷:应付职工薪酬 10000